COMAC 7 (on premise) und LEGANTA 360 (Cloud) sind Lösungen für komplexe Dauerschuldverhältnisse und das Vertrags- und Leistungsmanagement mit automatisierten Geschäftsprozessen

1.000 ICT‑Verträge manuell prüfen?

Während die DORA‑Prüfungszyklen 2026 nicht warten, kämpfen

viele Unternehmen noch immer mit Excel‑Listen, Vertragsordnern und manueller

Datensammlung. Insbesondere die Anforderungen aus DORA Art. 28 und Art. 30 machen deutlich:

Klassische Vertragsprüfung skaliert nicht mehr.

Mit LEGANTA® DORA bietet SBC Systems eine Lösung, die genau dort ansetzt, wo der regulatorische Engpass entsteht – bei der Vertrags‑Black Box.

Manuelle DORA‑Vorbereitung ist ein Kampf gegen Windmühlen

DORA verlangt keine juristisch „perfekten“ Verträge, sondern

prüferfeste Antworten:

Welche kritischen Funktionen werden durch welche ICT‑Verträge abgesichert?

Welche Abhängigkeiten bestehen?

Welche Risiken sind steuerbar – und welche nicht?

In der Praxis bedeutet das heute häufig:

Monate

manueller Datensammlung für DORA Art. 30

Rechtsabteilungen,

die mit der Sichtung hunderter oder tausender Verträge blockiert sind

fragmentierte

Informationen, die im Prüfungsfall nur schwer erklärbar sind

Die Zeit läuft – und manuelle Ansätze kommen nicht

hinterher.

LEGANTA®: Von der Klausel zur Prüferlogik – in Tagen statt Monaten

LEGANTA® DORA dreht die Perspektive konsequent um.

Die Plattform analysiert große Vertragsbestände automatisiert, fragmentweise

und semantisch und bereitet sie prüfungsorientiert auf – nicht

klauselorientiert, sondern entlang der tatsächlichen Prüferlogik unter DORA.

Wo klassische Vertragsprüfung Wochen oder Monate benötigt,

erledigt LEGANTA®:

die semantische Analyse,

die Zuordnung zu DORA‑Zielwerten (z. B. Steuerbarkeit, Exit‑Fähigkeit, Resilienz),

und die prüfungsgerechte Aufbereitung gemäß Art. 28 und Art. 30

in wenigen Tagen.

Alleinstellungsmerkmal: Öffnung der Vertrags‑Black Box

Das zentrale Alleinstellungsmerkmal von LEGANTA® ist die systematische

Öffnung der Vertrags‑Black Box.

Verträge werden nicht länger als statische Dokumente behandelt, sondern als Träger

steuerungsrelevanter Inhalte, die über Vertragslandschaften hinweg

ausgewertet werden können.

LEGANTA® macht sichtbar:

welche Funktionen tatsächlich abgesichert sind,

wo Risiken aus Abhängigkeiten entstehen,

und wo formale Klauseln eine operative Sicherheit nur vortäuschen.

Damit entsteht erstmals eine konsistente Brücke zwischen

Vertrag, Risiko und Prüferentscheidung.

Prüferorientierung statt Klauselorientierung

Während herkömmliche Tools Klauseln zählen, beantwortet

LEGANTA® die entscheidende Frage der Aufsicht:

„Können Sie erklären, warum Ihre Vertragslandschaft die

DORA‑Anforderungen erfüllt?“

Nicht juristische Checklisten stehen im Mittelpunkt, sondern

die Fähigkeit, prüfbar, nachvollziehbar und systemisch zu argumentieren

– genau so, wie es Prüfer erwarten.

Holen Sie sich Ihre Zeit zurück

LEGANTA® DORA entlastet Rechts‑, Compliance‑ und Fachabteilungen spürbar. Statt monatelanger Vertragsdurchsicht ermöglicht die Plattform einen fokussierten, faktenbasierten und prüferfähigen Überblick über die gesamte ICT‑Vertragslandschaft.

DORA wartet nicht.

LEGANTA® sorgt dafür, dass Sie bereit sind.

Über LEGANTA®

LEGANTA® ist eine Contract‑Intelligence‑Plattform zur

semantischen Analyse, Transformation und Bewertung von Verträgen auf Basis

dynamischer Zielsysteme. LEGANTA® macht komplexe Vertragslandschaften steuer‑,

risiko‑ und prüferfähig – und verbindet Vertragsinhalte mit Geschäfts‑ und

Regulierungslogik.

Einleitung:

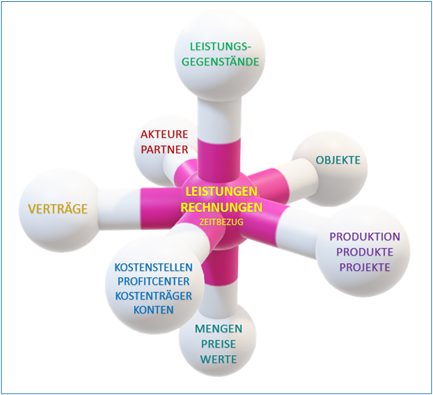

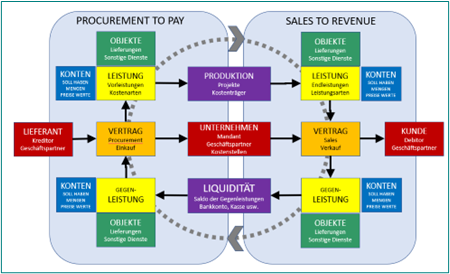

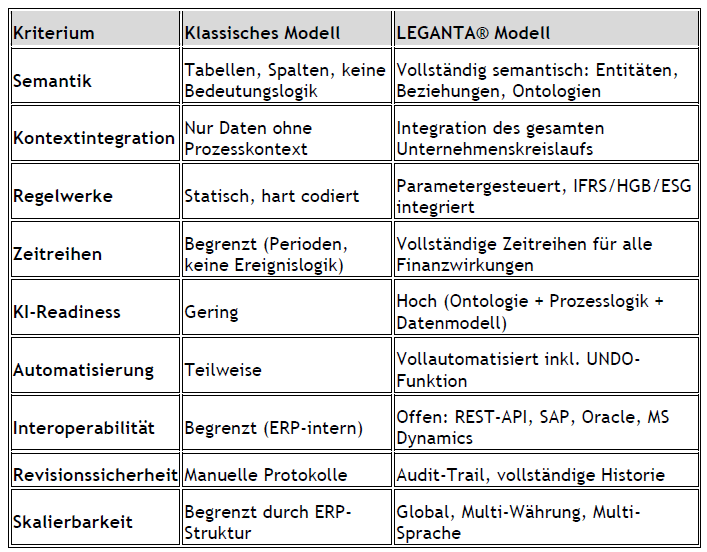

Künstliche Intelligenz gilt als Schlüsseltechnologie der Zukunft – doch ohne eine intelligente Datenbasis bleibt sie blind. Algorithmen allein reichen nicht aus, um wirtschaftliche Zusammenhänge zu verstehen. Was KI wirklich braucht, ist Intelligenz auf der Datenebene: Daten, die nicht nur Zahlen sind, sondern Bedeutung tragen, kontextbezogen und semantisch verknüpft. Genau hier setzt LEGANTA® an. Mit seiner Geschäftslandkarte und der Integration des gesamten Unternehmenskreislaufs schafft LEGANTA® die Grundlage für KI-Readiness – und macht Predictive Analytics, automatisierte Compliance und strategische Steuerung möglich.

Bei der Vorstellung von Oracle Database 26ai auf der ORACLE AI World 2025 begann Hasan Rizvi mit der zentralen Aussage: „AI needs intelligence at the data layer“.

Was bedeutet Intelligenz auf der Datenebene?

Kernbotschaft

KI-Algorithmen allein reichen nicht aus, um „intelligent“ zu

handeln. Die Qualität und Struktur der Daten sind entscheidend. Intelligenz

auf der Datenebene bedeutet:

Daten müssen semantisch angereichert sein (nicht nur Zahlen, sondern Bedeutung).

Daten müssen kontextbezogen sein (z. B. welcher Geschäftsprozess, welche Ursache-Wirkung).

Daten müssen strukturiert und verknüpft sein (Ontologien, Beziehungen, Regeln).

Warum ist das wichtig?

Klassische

Datenmodelle liefern nur isolierte Fakten (z. B. Buchungssätze ohne Kontext).

KI

braucht Verständnis, um Muster zu erkennen und Entscheidungen zu

begründen.

Ohne

semantische Intelligenz bleibt KI auf „Statistik“ beschränkt, statt kausale

Zusammenhänge zu verstehen.

Ein Beispiel:

Ohne

Intelligenz auf Datenebene:

KI sieht „Zahlung 1.000 €“ – aber weiß nicht, ob das eine Leasingrate,

eine Strafe oder ein Bonus ist.

Mit

Intelligenz auf Datenebene:

KI erkennt: „Zahlung 1.000 € gehört zu Leasingvertrag X, betrifft

Nutzungsrecht Y, beeinflusst Bilanzposition Z.“

LEGANTA® Contract Intelligence passt hier perfekt,

weil:

Jede

Geschäftsbeziehung wird automatisch in den Unternehmenskreislauf

(Prozesse, Leistungen, Gegenleistungen) integriert.

Sie

liefert eine Geschäftslandkarte als semantische Basis.

Sie

verknüpft jeden Buchungssatz mit seiner wirtschaftlichen Bedeutung.

LEGANTA® Contract

Intelligence ist der ideale Partner für KI

1. Ausgangspunkt

KI

wird oft als „Game-Changer“ gesehen, aber ohne intelligente Datenbasis

bleibt sie blind.

Klassische

Datenmodelle liefern nur isolierte Fakten – keine Bedeutung, keinen

Kontext.

2. Problem

KI

erkennt Muster, aber versteht nicht die wirtschaftliche Logik.

Fehlende

Semantik führt zu falschen Prognosen und Entscheidungen.

Strategischer Nutzen und die Besonderheit bei

LEGANTA®:

Jeder Buchungssatz wird semantisch verknüpft mit:

Vertragsdaten

(Leistung, Gegenleistung)

Unternehmenskreislauf

(Prozesskontext)

Zeitreihen

(Finanzwirkungen über die Laufzeit)

Das macht KI-Analysen wie Predictive Accounting

möglich mit dem strategischen Vorteilen:

Höhere

Prognosequalität

Automatisierte

Compliance

Transparenz

für Management und Audits

Die

zentralen USPs auf einen Blick:

1. Ist das LEGANTA® Datenmodell dafür geeignet?

Ja, das LEGANTA® Datenmodell ist grundsätzlich geeignet,

weil:

Es

basiert auf einer generischen Vertragsarchitektur, die alle

Leistungs- und Gegenleistungsbeziehungen sowie deren finanzielle Wirkungen

abbildet.

Es

enthält leistungsbezogene Rechenregeln und Zeitreihen, die für

KI-Modelle wichtig sind, um Ursache-Wirkungs-Beziehungen zu verstehen.

Es

ist parametergesteuert und semantisch erweiterbar, was eine

Integration von Ontologien und KI-Logik ermöglicht.

Das LEGANTA® Datenmodell

Warum ist das wichtig für KI:

KI benötigt nicht nur Daten, sondern Bedeutung (Semantik). LEGANTA®

liefert diese Bedeutung durch Klassifikationen, Regelwerke und die Abbildung

des gesamten Vertragslebenszyklus.

2. Ist die Integration des Unternehmenskreislaufs hierfür

notwendig?

Ja, unbedingt.

Der

Unternehmenskreislauf (von Beschaffung über Leistungserbringung bis zur

Abrechnung) ist die Kontextbasis, um Daten semantisch einzuordnen.

KI

kann nur dann „verstehen“, wenn sie die Prozesslogik und die

wirtschaftlichen Zusammenhänge kennt.

Ohne

diesen Kreislauf bleibt die KI auf isolierte Datenpunkte beschränkt und

kann keine kausalen Zusammenhänge ableiten.

Der LEGANTA® Unternehmenskreislauf

3. Ist die Geschäftslandkarte eine notwendige Grundlage

für KI?

Ja, die Geschäftslandkarte ist essentiell, weil:

Sie

definiert die Entitäten, Beziehungen und Ereignisse im

Geschäftsraum.

Sie

ist die Ontologie, die KI benötigt, um Begriffe wie „Leistung“,

„Kostenstelle“, „Vertragsoption“ korrekt zu interpretieren.

Sie

ermöglicht Cross-Domain-Reasoning (z. B.

wie eine Vertragsänderung

die Bilanz beeinflusst).

Die LEGANTA® Geschäftslandkarte

4. Ist die Integration eines jeden Buchungssatzes in die

semantische Bedeutung des Unternehmenskreislaufs ein besonderer Vorteil?

Ja, das ist ein strategischer Vorteil:

Jeder

Buchungssatz wird nicht nur als Zahl, sondern als Teil eines

Geschäftsprozesses verstanden. Denn:

Jeder Buchungssatz wird semantisch

verknüpft mit:

Vertragsdaten (Leistung,

Gegenleistung)

Unternehmenskreislauf (Prozesskontext)

Zeitreihen (Finanzwirkungen über die

Laufzeit)

KI

kann dadurch Finanzwirkungen im Kontext von Leistungen und

Gegenleistungen analysieren.

Das

ermöglicht Predictive Analytics (z. B.

Auswirkungen einer Vertragsänderung

auf Cashflow, ESG-Kennzahlen, Risiko).

LEGANTA® ist single source of truth

Kurz gesagt:

LEGANTA® Contract Intelligence bietet nicht nur ein Datenmodell, sondern eine semantische

Plattform, die KI befähigt, wirtschaftliche Bedeutung zu verstehen.

Die Integration des Unternehmenskreislaufs und die Geschäftslandkarte sind notwendige

Voraussetzungen, und die semantische Verknüpfung von Buchungssätzen ist ein

Game-Changer für KI im Accounting und Vertragsmanagement.

Vergleichstabelle: Klassische Datenmodelle vs. LEGANTA® für KI-Fähigkeit

Der Vergleich eines konventionellen Datenmodells mit LEGANTA®

LEGANTA® Contract Intelligence ist die erste Plattform, die

Verträge nicht nur analysiert, sondern als steuernde Elemente in einer Ereignis-Risiko-Architektur

versteht. Sie verbindet alle relevanten Unternehmensbereiche in einem gemeinsamen

semantischen Betriebssystem.

LEGANTA® Contract Intelligence ist die erste Plattform, die Verträge nicht nur analysiert, sondern als steuernde Elemente in einer Ereignis-Risiko-Architektur versteht. Sie verbindet alle relevanten Unternehmensbereiche in einem gemeinsamen semantischen Betriebssystem.

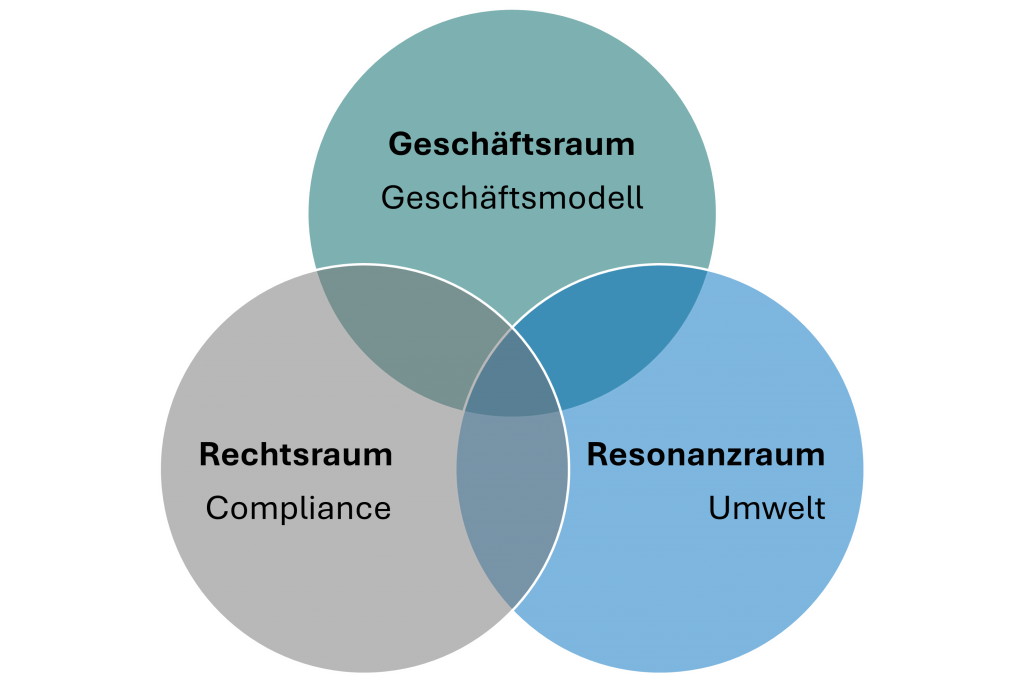

1. LEGANTA® OntoSphere – Architektur für Räume, Ereignisse und Risiken

Die

LEGANTA® OntoSphere bildet das semantische Fundament der Plattform. Sie

verknüpft Geschäftsmodell, Compliance und Umwelt in einem intelligenten

Ereignis- und Risikoraum. OntoSphere macht unternehmerische Aktivitäten

steuerbar, indem sie Ereignisse und Risiken systematisch miteinander verbindet

– strukturell, dynamisch und zukunftsorientiert.

Die LEGANTA® OntoSphere umfasst die drei zentralen Wirklichkeitsräume eines Unternehmens

Die

LEGANTA® OntoSphere umfasst die drei zentralen Wirklichkeitsräume eines

Unternehmens:

Im

Geschäftsraum transformiert LEGANTA® den Unternehmenskreislauf in ein

intelligentes Geschäftsmodell – durch Verträge, die Prozesse steuern, Risiken

erkennen und Resonanz erzeugen.“

Der

Rechtsraum umfasst alle normativen Vorgaben – Gesetze, Standards,

Richtlinien – LEGANTA® verknüpft ihn mit konkreten Vertragspflichten.

Der

Resonanzraum (auch: Einfluss- oder Lebensraum) steht für die Umwelt des

Unternehmens – wirtschaftlich, ökologisch, gesellschaftlich – LEGANTA® liefert und

bekommt Signale für Verträge und Risiken.

LEGANTA®

verwaltet alle relevanten Ereignisse. Sie verknüpfen historisch, aktuell

und zukünftig alle drei Räume semantisch und dynamisch.

Jedes

Ereignis kann durch sein Eintreten oder Ausbleiben ein Risiko auslösen. Bei

LEGANTA® sind Risiken ein integraler Bestandteil von Ereignissen. Sie können in

vier Zustände eingeteilt werden:

unerkannt: das Risiko besteht, wurde aber im aktuellen

Vertrag nicht erkannt

schlafend – das Risiko besteht, ist aber noch nicht

relevant

aktiv – das Risiko ist aktuell wirksam, Frühwarnsysteme

haben es identifiziert

eingetreten – das Risiko hat bereits Schäden erzeugt

LEGANTA® liefert für alle Verträge und

Geschäftsmodelle dynamische Informationen über Obligo und Risiko.

2. Form Follows Contract – Das Paradigma

LEGANTA® bricht mit klassischen LegalTech-Ansätzen und stellt den Vertrag ins Zentrum unternehmerischer Steuerung. Nach dem Prinzip „Form Follows Contract“ gestalten Verträge Prozesse – nicht umgekehrt. Das ist nicht nur ein Paradigmenwechsel, sondern ein emotional starker Leitsatz für moderne Unternehmensführung. Durch die vollständige Analyse der Verträge erfolgt eine 100% Digitalisierung in strukturierte Daten. Diese bilden die Basis für eine 100% Automatisierung der Vertragsprozess. Mit unseren Simulationen können Sie Ihren Verträgen beim Arbeiten zusehen, denn LEGANTA® bringt Verträge zum Leben.

3.

Contract Intelligence – Die Funktionalität

LEGANTA® macht

Vertragsdaten intelligent nutzbar:

durch Fragmentierung in steuerbare Klauseln und

Ereignisse,

durch semantische Verknüpfung mit Risiken, Pflichten

und Kontexten,

und durch automatisierte Analyse, Audit-Trails,

Risikomanagement und ESG-Reporting.

Die 100% Digitalisierung

macht LEGANTA® zum Digitalen Zwilling der Verträge und zum Single Point of

Truth (SPOT).

LEGANTA® SPOT: Single Point of Truth und Digitaler Zwilling

Die LEGANTA®

Software fungiert im Single Point of Truth (SPOT) als Generalist, indem sie

aus ihren Verträgen ein zentrales, umfassendes und zuverlässiges Fundament für

alle wichtigen Daten im Unternehmen herstellt. Sie sorgt dafür, dass alle

Abteilungen und Systeme auf dieselben konsistenten und aktuellen Informationen

zugreifen.

Die Umgebungssysteme

hingegen können als Spezialisten betrachtet werden. Sie sind oft auf

bestimmte Funktionen oder Aufgaben spezialisiert und nutzen die von dem SPOT

bereitgestellten Daten, um spezifische Anforderungen und Prozesse zu erfüllen.

Die Plattform ist

anschlussfähig an moderne Anforderungen wie AI, GRC, ESG, Lieferkettengesetz,

IFRS 16 und mehr – international verständlich, modular erweiterbar und

medienbruchfrei integrierbar.

Mit

diesem Dreiklang aus Architektur, Paradigma und Funktionalität positioniert

sich LEGANTA® als neue Klasse von Contract Intelligence – weit über klassische

LegalTech hinaus.

Starten Sie jetzt in die Ära der semantischen

Unternehmenssteuerung. Wir sind für Sie da.

Dauerschuldverhältnisse sind Stabilitätsanker im Unternehmen – sie sichern Leistungen, schaffen Planbarkeit und sind strategisch relevant. Gleichzeitig bergen sie systematische Risiken, die sich über lange Laufzeiten multiplikativ auswirken können.

Leistungsverschlechterung → Qualität sinkt, Vertrag bindet weiter

Technische Bindung → hohe

Migrationskosten

Risiken

entstehen durch Ereignisse

Vertragsrisiken sind nicht

abstrakt, sondern werden durch konkrete Ereignisse ausgelöst:

Vertragsende

Zahlungsverzug

Migration

Preisänderung

Leistungsstörung

LEGANTA® erkennt diese Ereignisse automatisch und verknüpft sie mit typisierten Risiken.

Ereignismengen

in Dauerschuldverhältnissen

Ein typischer 4-jähriger

Vertrag kann:

60–70 Basisereignisse

100–300 Buchungs- und Workflow-Ereignisse

6.000–10.000 leistungsbezogene Ereignisse

6.000–15.000 Kontierungsereignisse

8.000–20.000 Plan-/Ist-Abgleiche und

Obligo-Management

1.000–4.000 Rollen- und Vertretungswechsel

➡️

Gesamt: bis zu 50.000+ Ereignisse pro Vertrag

In komplexen Fällen (z. B. Telekomverträge)

wurden sogar über 2,5 Mio. Ereignisse gemessen.

LEGANTA®-Lösung

Vollautomatische Ereigniserkennung

Dynamische Risiko-Taxonomie

Ereignisbasierte Risikokostenberechnung

Revisionssichere, rollenbasierte Verwaltung

Grundlage für präventives

Vertragsrisikomanagement

Fazit

LEGANTA® schafft Transparenz

über die tatsächliche Komplexität von Dauerschuldverhältnissen und deren

Risiken. Die Plattform ermöglicht ein frühzeitiges, automatisiertes und

kostensensitives Risikomanagement, das manuell nicht mehr beherrschbar

wäre.

Ein Dauerschuldverhältnisist ein Vertrag, bei dem sich die Leistungspflichten über einen längeren Zeitraum erstrecken und wiederholt oder fortlaufend erbracht werden. Typische Beispiele sind:

Mietverträge

Leasingverträge

Arbeitsverträge

Wartungs-

und Supportverträge

SaaS-

und Cloud-Service-Verträge

Energielieferverträge

Im Gegensatz zu einmaligen Leistungsaustauschen (z. B. Kaufvertrag) entsteht hier

eine dauerhafte Bindung bei der die laufende Erfüllung der eingegangenen

Verpflichtungen (Leistungen und

Gegenleistungen) wesentlich ist. (Beispiel: Beschaffungsverträge mit

Just-in-Time-Anlieferungen)

„Wenn ein Vertragsende innerhalb der nächsten 60 Tage erkannt wird und keine Migrationsregel vorhanden ist, dann wird das Risiko Datenverlust bei Vertragsende aktiviert.“

Aus diesem Grund besitzt die LEGANTA® Contract Intelligence

Platform ein Modul für Ereignis-Risiko-Verknüpfung, das systematisch

beschreibt, wie Vertragsereignisse mit Risiken verbunden sind.

Zweck:

Dieses Modul verknüpft erkannte Vertragsereignisse mit

typisierten Risiken aus der LEGANTA® Risiko-Taxonomie. Es dient der

automatisierten Risikoerkennung, -bewertung und -überwachung im

Vertragslebenszyklus.

Modulstruktur

1. Ereignisdefinition

JSON

{

„EreignisID“: „EV001“,

„Bezeichnung“: „Vertragsende

in 30 Tagen“,

„Typ“: „Zeitbasiert“,

„Quelle“:

„Vertragslaufzeit“,

„ErkanntAm“: „2025-09-12“

}

2. Verknüpfte Risiken

JSON

[

{

„RisikoID“: „R001“,

„Bezeichnung“: „Datenverlust

bei Vertragsende“,

„Risikotyp“:

„Technisch“,

„Auslöser“: „Keine

Migrationsregel vorhanden“,

„Kostenpotenzial“:

„Hoch“,

„Bewertung“: „Aktiv“

},

{

„RisikoID“: „R002“,

„Bezeichnung“: „Lock-in

durch fehlende Übergabepflichten“,

„Risikotyp“:

„Strategisch“,

„Auslöser“: „Keine

Exit-Klausel“,

„Kostenpotenzial“:

„Mittel“,

„Bewertung“: „Aktiv“

}

]

3. Regelwerk zur Verknüpfung

YAML

Regeln:

– Wenn Ereignis = „Vertragsende in

<60 Tagen“

Und keine Klausel enthält

„Datenrückgabe“ oder „Migration“

Dann Risiko = „Datenverlust bei

Vertragsende“

– Wenn Ereignis = „Vertragsende“

Und keine Klausel enthält

„Übergabepflichten“

Dann Risiko = „Lock-in durch fehlende

Übergabepflichten“

Monitoring-Funktion

Ereignisse

werden laufend aus Vertragsdaten extrahiert.

Verknüpfte

Risiken werden automatisch aktiviert, bewertet und priorisiert.

Änderungen

im Vertrag (z. B. Ergänzung einer

Migrationsregel) deaktivieren das Risiko.

Anschlussmodule

Integration

mit LEGANTA® Audit-Trail zur Nachverfolgung von Risikoänderungen

Verknüpfung

mit Kostenmodul zur Simulation finanzieller Auswirkungen

Export

als JSON für externe Risk Engines oder BI-Systeme

Die Anzahl der zu überwachenden

Ereignisse in einem 4-jährigen

Dauerschuldverhältnis hängt stark von der Art des Vertrags und den

spezifischen Anforderungen ab. Hier ist eine strukturierte Übersicht, wie man

das einschätzen kann:

Typische Ereignisse in einem Dauerschuldverhältnis

Vertragsbeginn & -ende

Startdatum

Geplantes Enddatum (falls befristet)

Zahlungszyklen

Monatlich, vierteljährlich, jährlich etc.

Bei monatlicher Zahlung: 48 Ereignisse in 4 Jahren

Preisanpassungen

z.B. jährliche Indexierung oder vertraglich vereinbarte Erhöhungen

Kündigungsfristen

Erinnerung vor Ablauf der Kündigungsfrist (z.B. 3 Monate vorher)

Verlängerungsoptionen

Automatische Verlängerung oder aktive Verlängerung

notwendig

Leistungsüberprüfungen / SLA-Kontrollen

z.B. jährliche Reviews, Wartungstermine, Serviceberichte

Dokumentenaktualisierungen

z.B. neue AGB, Datenschutzrichtlinien, Vertragsanhänge

Beispielhafte Ereignisanzahl (für einen typischen Vertrag)

Ereignisart

Häufigkeit

Anzahl in 4 Jahren

Zahlungstermine

monatlich

48

Preisanpassung

jährlich

4

Kündigungsfrist-Erinnerung

1× vor Ablauf

1

Vertragsverlängerung

1× (falls nötig)

1

Leistungsüberprüfung

jährlich

4

Dokumentenupdates

| 1–2× jährlich

4–8

Gesamt (geschätzt)

60–66 Ereignisse

Fazit

In einem typischen 4-jährigen

Dauerschuldverhältnis können 60 bis 70

relevante Ereignisse anfallen, die überwacht werden sollten. Eine manuelle

Verwaltung ist dabei fehleranfällig und zeitaufwendig – Automatisierung lohnt sich also deutlich.

Sehr gute Ergänzung! Wenn man alle Buchungen, Workflows und

Berechtigungen von Mitarbeitenden berücksichtigt, steigt die Anzahl der zu

überwachenden Ereignisse in einem Dauerschuldverhältnis deutlich.

Hier ist eine erweiterte Betrachtung:

Zusätzliche Ereignisse durch Buchungen, Workflows und

Berechtigungen

1. Buchungen & Zahlungsflüsse

Zahlungseingänge/-ausgänge: z. B.

monatlich oder bei Sonderleistungen

Rechnungsprüfung & Freigabeprozesse

Skontofristen, Mahnläufe, Rücklastschriften

Buchungssätze in ERP-Systemen

➡️ +12–60

Ereignisse/Jahr, je nach Komplexität

2. Workflows & Genehmigungen

Vertragserstellung & -freigabe

Änderungsanträge (z.B. Laufzeit, Preis, Leistung)

Kündigungsfreigaben

Verlängerungsentscheidungen

➡️ +5–20

Ereignisse/Jahr, abhängig von der Organisation

3. Mitarbeiterberechtigungen

Zugriffsrechte auf Vertragsdaten

Änderungsprotokolle (Audit Trails)

On-/Offboarding-Prozesse (z.B. bei Rollenwechseln)

➡️ +2–10

Ereignisse/Jahr, je nach Fluktuation und Sicherheitsniveau

Gesamtschätzung über 4 Jahre (inkl. aller Faktoren)

Kategorie

Geschätzte Ereignisse

Basisvertragsereignisse

60–70

Buchungen &

Zahlungsprozesse

50–240

Workflows & Genehmigungen

20–80

Berechtigungen &

Zugriffsrechte

8–40

Gesamt (grobe Schätzung)

138–430 Ereignisse

Fazit

Ein einziges Dauerschuldverhältnis

kann – unter Berücksichtigung aller operativen Prozesse – mehrere hundert Ereignisse in vier Jahren erzeugen. Das macht die automatisierte Verwaltung nicht nur

sinnvoll, sondern nahezu unverzichtbar, insbesondere bei mehreren

Verträgen.

In

einem Dauerschuldverhältnis z.B. einem Telekom- oder Bloombergvertrag können

auch leicht 500 Leistungen beinhaltet sein.

Antwort:

Sehr

guter Punkt – wenn ein

Dauerschuldverhältnis bis zu 500 Einzelleistungen umfasst, vervielfacht

sich der Verwaltungsaufwand noch einmal deutlich. Das hat massive Auswirkungen

auf die Anzahl der zu überwachenden Ereignisse und die Komplexität der

Prozesse.

Was bedeutet das konkret?

Für jede der 500 Leistungen können potenziell folgende

Ereignisse auftreten:

Leistungserbringung

(z. B. monatlich, quartalsweise, nach Bedarf)

Leistungsnachweise

/ Dokumentation

Abrechnung /

Buchung

Qualitätskontrolle

/ SLA-Überwachung

Rückfragen /

Eskalationen

Vertragsänderungen

(z. B. Mengen, Preise, Frequenz)

➡️ Selbst bei nur 3–5

Ereignissen pro Leistung pro Jahr ergibt das:

500 Leistungen × 4 Jahre × 3–5 Ereignisse

= 6.000–10.000 zusätzliche Ereignisse

Gesamtschätzung mit 500 Leistungen

Kategorie

Geschätzte Ereignisse

Basisvertragsereignisse |

60–70

Buchungen & Workflows

100–300

Berechtigungen & Zugriffe

10–40

Leistungsbezogene Ereignisse

6.000–10.000

Gesamt (realistisch)

6.200–10.400

Fazit

Ein komplexes Dauerschuldverhältnis

mit 500 Leistungen kann über 10.000

verwaltungsrelevante Ereignisse in 4 Jahren erzeugen. Das ist manuell kaum noch beherrschbar – hier

ist ein automatisiertes System nicht nur

sinnvoll, sondern geschäftskritisch.

Ja – wenn alle Leistungen

zusätzlich auf Objekte, Kostenstellen, Profitcenter, Projekte oder Kostenträger

gebucht werden müssen, steigt die Komplexität

und die Anzahl der zu überwachenden Ereignisse exponentiell. Das betrifft insbesondere Unternehmen mit mehrdimensionaler Kostenrechnung oder SAP-ähnlichen ERP-Systemen.

🧾 Was bedeutet das konkret?

Für jede einzelne Leistung (bis zu 500):

Zuweisung zu:

Kostenstelle (z. B. Abteilung)

Profitcenter (z. B. Geschäftsbereich)

Objekt (z. B. Maschine, Gebäude, Fahrzeug)

Projekt oder Kostenträger (z. B.

Kundenauftrag, internes Projekt)

Für jede Buchung:

Kontierung prüfen

Genehmigungsworkflow durchlaufen

Buchungssatz erzeugen

Reporting & Controlling-Zuordnung

Audit-Trail & Nachvollziehbarkeit sicherstellen

➡️ Das kann 3–6

zusätzliche Ereignisse pro Leistung und Jahr bedeuten.

Erweiterte Ereignisschätzung mit Buchung auf Dimensionen

Kategorie

Geschätzte Ereignisse

Basisvertragsereignisse

60–70

Buchungen & Workflows

100–300

Berechtigungen & Zugriffe

10–40

Leistungsbezogene Ereignisse

6.000–10.000

Kontierungsereignisse

6.000–15.000

Gesamt (realistisch)

12.000–25.000+

Fazit

Ein komplexes Dauerschuldverhältnis

mit 500 Leistungen und multidimensionaler Buchung kann über 25.000 verwaltungsrelevante Ereignisse in 4 Jahren erzeugen.

Das ist ohne Automatisierung praktisch

nicht mehr effizient oder fehlerfrei zu bewältigen.

Ja – das ist ein entscheidender Aspekt, der die Komplexität in der Verwaltung von Dauerschuldverhältnissen

noch einmal deutlich erhöht: die dynamische Personalstruktur über vier

Jahre hinweg.

👥 Was muss zusätzlich

berücksichtigt werden?

1. Rollen- und Zuständigkeitswechsel

Mitarbeitende wechseln

Abteilungen oder Rollen (z. B. von Sachbearbeiter zu Teamleiter)

Neue Zuständigkeiten für

bestimmte Verträge oder Leistungsbereiche

Historie und

Nachvollziehbarkeit müssen erhalten bleiben (Audit-Trail)

2. Urlaubs- und Krankheitsvertretungen

Temporäre Vertretungen müssen

Zugriff auf bestimmte Verträge/Leistungen erhalten

Vertretungsregelungen müssen leistungsbezogen sein (nicht pauschal)

Automatische Eskalationen bei

Fristüberschreitungen durch Abwesenheit

3. Onboarding / Offboarding

Neue Mitarbeitende müssen

korrekt eingewiesen und berechtigt werden

Zugriffsrechte müssen bei

Austritt oder Rollenwechsel entzogen werden

Wer darf was freigeben – und

wer im Vertretungsfall?

Dynamische Workflows je nach

Rolle, Projekt, Kostenstelle etc.

Was bedeutet das für die Ereignisanzahl?

Wenn man annimmt, dass:

10–20 Mitarbeitende über 4

Jahre beteiligt sind

Jeder Mitarbeitende im Schnitt 2–4 Rollenwechsel oder Vertretungsphasen

durchläuft

Diese Änderungen leistungsbezogen dokumentiert und

angepasst werden müssen

➡️ Dann entstehen zusätzlich

1.000–4.000 Ereignisse, allein durch Rollen-

und Vertretungsmanagement.

Fazit

Mit der Berücksichtigung von Personalwechseln, Vertretungen und

rollenbasierten Workflows kann ein einziges Dauerschuldverhältnis mit 500

Leistungen über 4 Jahre mehr

als 25.000–30.000 verwaltungsrelevante Ereignisse erzeugen.

Das macht eine automatisierte, rollenbasierte, revisionssichere Verwaltungslösungabsolut notwendig – insbesondere in

regulierten oder komplexen Unternehmensumgebungen.

Perfekt – mit der Einbeziehung von Plan-Leistungen, Ist-Leistungen, variablen

Mengen, unterschiedlichen

Preisstrukturen und dem laufend zu

aktualisierenden Obligo nach verschiedenen Sichten (z. B. Projekt, Vertrag,

Geschäftspartner, Objekte, Kostenstelle, Leistung, Zeitraum) erreichen wir nun

die höchste Komplexitätsstufe in der

Verwaltung eines Dauerschuldverhältnisses.

Was kommt jetzt noch hinzu?

1. Plan- vs. Ist-Leistungen

Planleistungen:

geplante Mengen, Termine, Budgets

Istleistungen:

tatsächlich erbrachte Leistungen mit Abweichungen

Ein komplexes Dauerschuldverhältnis

mit 500 Leistungen, variablen Mengen, Plan-/Ist-Abgleichen und

multidimensionalem Obligo-Management kann bis

zu 50.000 verwaltungsrelevante Ereignisse in 4 Jahren erzeugen.

Das ist nur mit einer automatisierten, rollenbasierten, revisionssicheren

Plattform effizient und fehlerfrei zu bewältigen.

Auch die KI unterschätzt die Zahl der Ereignisse in einem

Dauerschuldverhältnis zu Beginn dramatisch. Nach einigen Nachfragen und

Hinweisen lernt sie aber sukzessive dazu und kommt dann von 60 Ereignissen auf

49.000 + Ereignisse.

Ein erstaunlicher Lerneffekt.

Allerdings waren die Hinweise noch nicht vollständig.

Deshalb kann sich die Zahl der Ereignisse in der Vertragspraxis noch wesentlich

steigern.

Zwei Beispiele zu Telekomverträgen zeigen knapp 500.000 und

über 2,5 Mio. Ereignisse:

LEGANTA® berechnet für jeden Vertrag alle Ereignisse, Risiken und deren Kosten

Das Überwachen der Ereignisse und das frühzeitige Erkennen

von Störungen und damit von verbundenen Risiken liefert die Basisdaten für ein

erfolgreiches Management von potentiellen Vertragsrisiken.

Durch 100% Automatisierung dieser Verfahren legt LEGANTA®

den Grundstein für die Vermeidung von potentiellen Vertragsrisiken. Und sie

berechnet die Risikokosten, wenn diese Überwachung unterbleibt.

Direkter Nutzen für Anwender und Anwenderinnen – Effizienz, Sicherheit und Selbstständigkeit im Vertragsmanagement

Single Point of Truth

Zusammenfassung

LEGANTA® bietet eine zukunftssichere, medienbruchfreie und konzerntaugliche Lösung für das zentrale Vertragsmanagement als SaaS. Die Plattform verbindet juristische Präzision mit technologischer Flexibilität und erfüllt alle Anforderungen der Auftraggeberin – von der SAP-Integration über die revisionssichere Archivierung bis hin zur intuitiven Bedienbarkeit für alle Konzernmitarbeitenden.

1. Strategische Zielerreichung

LEGANTA® erfüllt die Zielsetzung der Auftraggeberin durch eine standardnahe, mandantenfähige SaaS-Lösung, die den gesamten Contract Lifecycle Management (CLM) digitalisiert und zentralisiert – sowohl für Beschaffungsverträge als auch für juristische Verträge außerhalb der Beschaffung.

Architektur und Integration

Cloud-native Plattform mit DSGVO-konformem Hosting in der EU/EWR und ISO 27001-Zertifizierung.

Mandantenfähigkeit für getrennte Bereiche (Beschaffung vs. juristische Verträge).

Skalierbarkeit für Konzernstrukturen und Tochtergesellschaften.

Browserbasierter Zugriff über Standardbrowser (z.?B. Microsoft Edge).

Mobile Endgeräte werden vollständig unterstützt.

SAP S4/HANA Integration

LEGANTA® integriert sich über einen Enterprise Service Bus (ESB) nahtlos in SAP S4/HANA.

Beschaffungsverträge werden auf Basis der SAP-Daten automatisiert übernommen.

SAP als führendes System bleibt erhalten – LEGANTA® ergänzt es durch intelligente Vertragssteuerung und -auswertung.

Funktionale Abdeckung

LEGANTA® bietet alle geforderten Funktionen:

Fristen- und Terminüberwachung mit automatisierten Erinnerungen.

Workflow-Engine zur Abbildung interner Genehmigungsprozesse.

Kommentarfunktion in der Vertragsakte.

Einheitlicher Eingangskanal für Dokumente inkl. automatisierter Migration.

Dokumentenvorschau für PDFs, E-Mails etc.

Revisionssichere Archivierung und Versionierung gemäß GoBD.

Volltextsuche und Filterfunktionen über alle Vertragsinhalte.

Benutzer- und Rollenmanagement inkl. Single Sign-On (SSO).

Schnittstellen zu ERP, Vergabeplattform, JIRA, Signingtools.

Dashboard- und Reporting-Funktionen für operative und strategische Steuerung.

Intuitive Oberfläche für eigenständiges Hochladen und Verwalten von Verträgen.

Rollenbasiertes Berechtigungskonzept mit Single Sign-On (SSO).

Zugriff über Standardbrowser und mobile Endgeräte.

Intelligente Funktionen

Volltextsuche und Filter für schnelle Informationsfindung.

Kommentarfunktion und Workflowsteuerung für Genehmigungsprozesse.

Dokumentenvorschau direkt in der Vertragsakte.

Internationalität & Skalierbarkeit

Mehrsprachige Oberfläche (Deutsch, Englisch, Spanisch, weitere Sprachen optional).

Mandantenfähigkeit für Konzernstrukturen und Tochtergesellschaften.

Skalierbar für zukünftige Erweiterungen und Vertragsarten.

Die LEGANTA® Business Software ist ein SaaS-basiertes Produkt der SBC Systems GmbH. Gegründet im Jahr 2009 und mit Sitz in Frankfurt am Main, entwickelt und vertreibt SBC Systems GmbH innovative KI-Softwarelösungen zur Automatisierung von Geschäftsbeziehungen, Leistungsaustausch und Vertragsmanagement. Das Unternehmen vergibt Lizenzen und bietet Beratung, Projektmanagement und Dienstleistungen für Unternehmen und Behörden an.

Unsere Kompetenzen zeigen sich insbesondere: • in der Digitalisierung und Automatisierung von Dauerschuldverhältnissen • mit unbegrenzter Zahl von Vertragspartnern, Leistungen und Objekten • mit automatisierten Vertragsprozessen • mit täglich tausenden von automatisierten Buchungen • mit voller Integration in die bestehende IT-Landschaft.

Unsere Produkte sind in 52 Ländern mit unterschiedlichen Sprachen und Währungen im Einsatz. Zusammen mit unseren Partnern whitepaper.id (whitepaper-id.com) und innowise (innowise.de) sind wir ein Team mit hochzertifizierter SAP-Kompetenz und über 1.500 Experten, mit dem wir seit vielen Jahren integrierte IT-Lösungen erfolgreich bereitstellen und betreuen.

Mehr erfahren Sie unter https://leganta.ai und https://leganta.de Kontakt: Hugo Christian Rieß, Dipl.-Volkswirt und Dipl.-Mathematiker, Geschäftsführer, E-Mail: hcr@sbc-systems.de

LEGANTA® zeigt, wie technologische Unabhängigkeit in Europa Realität wird.

In einer Zeit, in der

technologische Unabhängigkeit und Datenschutz höchste Priorität haben, setzt

LEGANTA® ein klares Zeichen: Für uns ist digitale Souveränität kein Schlagwort

– sondern gelebte Praxis.

„Ist digitale

Souveränität überhaupt realistisch?“ Diese Frage stellen sich viele

Unternehmen. Unsere Antwort: Ja – wenn man sich konsequent für offene

Technologien, europäische Dienstleister und Unabhängigkeit entscheidet.

LEGANTA® setzt bereits

heute auf ein robustes Open-Source-Ökosystem, das technologische Exzellenz mit

strategischer Autonomie verbindet:

PostgreSQL

als leistungsfähige, offene Datenbanklösung

OpenJDK,

Spring Boot, Vaadin, Vue.js und Vuetify für moderne, modulare

Applikationsentwicklung

BIRT, Solr

und Elasticsearch für Reporting, Suche und Analyse

SVN als

Open-Source-Dokumentenablage

Apache

Software Foundation als stabile Basis für nachhaltige Komponenten

Spring AI zur

Integration von LLMs – lokal oder souverän gehostet über Ollama

Hosting durch

1&1, SysEleven und Secunet – allesamt deutsche Anbieter mit höchsten

Datenschutzstandards

Was LEGANTA® anders macht

– 100 % Open-Source-Stack

– Hosting ausschließlich bei deutschen Anbietern

– KI-Integration mit voller Datenhoheit

– Keine Abhängigkeit von internationalen Plattformen

🗣️ „Digitale Souveränität beginnt mit technologischer Entscheidungsfreiheit.“

— Henry Schramm,

IT-Architekt bei LEGANTA®

„Wir bei LEGANTA®

haben uns bewusst für ein offenes, kontrollierbares und europäisch geprägtes

Technologie-Ökosystem entschieden. Das gibt uns nicht nur Unabhängigkeit,

sondern auch Innovationsfreiheit – und unseren Kunden die Sicherheit, dass ihre

Daten und Prozesse in vertrauenswürdigen Händen sind. Wir sind als Besucher auf

der Patch Panel Digitale Souveränität – vielleicht laufen wir uns dort über den

Weg.“

LEGANTA® zeigt: Digitale

Souveränität ist machbar – Schritt für Schritt.

Ein vollständiger Bruch

mit etablierten Plattformen ist weder notwendig noch zielführend. Doch durch

gezielte Entscheidungen für offene, kontrollierbare Technologien vermeiden wir

Abhängigkeiten – und schaffen gleichzeitig Raum für Innovation, Compliance und

strategische Autonomie.

Digitale Souveränität ist

kein Ziel in weiter Ferne – wir leben sie bereits.

👉 Mehr über unsere souveräne Plattform erfahren Sie unter https://leganta.ai

SBC Systems GmbH

Die

LEGANTA® Business Software ist ein SaaS-basiertes Produkt der SBC Systems GmbH.

Gegründet im Jahr 2009 und mit Sitz in Frankfurt am Main, entwickelt und

vertreibt SBC Systems GmbH innovative KI-Softwarelösungen zur Automatisierung

von Geschäftsbeziehungen, Leistungsaustausch und Vertragsmanagement. Das

Unternehmen vergibt Lizenzen und bietet Beratung, Projektmanagement und

Dienstleistungen für Unternehmen und Behörden an.

Unsere Kompetenzen zeigen sich insbesondere:

• in der Digitalisierung und Automatisierung von Dauerschuldverhältnissen

• mit unbegrenzter Zahl von Vertragspartnern, Leistungen und Objekten

• mit automatisierten Vertragsprozessen

• mit täglich tausenden von automatisierten Buchungen

• mit voller Integration in die bestehende IT-Landschaft.

Unsere Produkte sind in 52 Ländern mit unterschiedlichen Sprachen und Währungen

im Einsatz. Zusammen mit unseren Partnern whitepaper.id (whitepaper-id.com) und

innowise (innowise.de) sind wir ein Team mit hochzertifizierter SAP-Kompetenz

und über 1.500 Experten, mit dem wir seit vielen Jahren integrierte IT-Lösungen

erfolgreich bereitstellen und betreuen.

Die Auslagerung umfasst Maßnahmen, mit denen zur Stärkung

der Wettbewerbsfähigkeit die Unternehmensfunktionen und -prozesse dadurch

optimiert werden sollen, dass einzelne wesentliche Unternehmensbereiche durch

Vertrag auf dritte (externe) Unternehmen (Auslagerungsunternehmen) verlagert

werden.

In Umsetzung der allgemeinen Grundsätze ordnungsgemäßer

Geschäftsführung und zur Konkretisierung organisatorischer Grundanforderungen

formuliert § 25b KWG für Kredit- und Finanzdienstleistungsinstitute i.S. des

KWG allgemeine Qualitätsstandards für eine Auslagerung, die durch das

Rundschreiben 09/2017 (BA) – Mindestanforderungen an das Risikomanagement –

MaRisk der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) vom

27.10.2017 konkretisiert werden.

Grundsätzlich können sämtliche Aktivitäten und Prozesse

eines Instituts ausgelagert werden; allerdings darf durch die Auslagerung die

Ordnungsmäßigkeit der Geschäftsorganisation nach § 25a I KWG nicht

beeinträchtigt werden (AT 9.4 MaRisk).

Nicht zulässig ist eine Auslagerung, wenn sie zu

einer Delegation der Verantwortung der Geschäftsleitung an das

Auslagerungsunternehmen führt. Leitungsaufgaben der Geschäftsleitung dürfen

nicht ausgelagert werden.

Bei Auslagerungen, die unter Risikogesichtspunkten

wesentlich sind (wesentliche Auslagerungen), sind die spezifischen

Anforderungen der MaRisk zu beachten.

Danach ist das Institut verpflichtet, die mit

einer wesentlichen Auslagerung verbundenen Risiken angemessen zu steuern sowie

die Ausführung der ausgelagerten Aktivitäten und Prozesse ordnungsgemäß zu

überwachen.

In diesem Zusammenhang ist die Leistung des

Auslagerungsunternehmens anhand vorzuhaltender Kriterien regelmäßig zu

beurteilen (AT 9.9 MaRisk).

Die wesentlichen Auslagerungen sind von dem

Institut auf Basis einer Risikoanalyse eigenverantwortlich festzulegen (AT 9.2

MaRisk).

Darüber hinaus werden in AT 9.7 MaRisk

detaillierte Vorgaben zu den Inhalten des Auslagerungsvertrags gemacht, wie

z.B. die Verpflichtung zur Vereinbarung von Regelungen, mit denen die Beachtung

der Bestimmungen des Datenschutzes sichergestellt wird.

Bei nicht wesentlichen Auslagerungen müssen

lediglich die allgemeinen Anforderungen an die Ordnungsmäßigkeit der

Geschäftsorganisation gemäß § 25a I KWG beachtet werden (AT 9.3 MaRisk).

Bei wesentlichen Auslagerungen ist im Auslagerungsvertrag

insbesondere Folgendes zu vereinbaren:

Spezifizierung und ggf. Abgrenzung der vom

Auslagerungsunternehmen zu erbringenden Leistung,

Festlegung angemessener Informations- und

Prüfungsrechte der Internen Revision sowie externer Prüfer,

Sicherstellung der uneingeschränkten

Informations- und Prüfungsrechte sowie der Kontrollmöglichkeiten der gemäß §

25b Absatz 3 KWG zuständigen Behörden bezüglich der ausgelagerten Aktivitäten

und Prozesse,

soweit erforderlich Weisungsrechte,

Regelungen, die sicherstellen, dass

datenschutzrechtliche Bestimmungen und sonstige Sicherheitsanforderungen

beachtet werden,

Kündigungsrechte und angemessene

Kündigungsfristen,

Regelungen über die Möglichkeit und über die

Modalitäten einer Weiterverlagerung, die sicherstellen, dass das Institut die

bankaufsichtsrechtlichen Anforderungen weiterhin einhält,

Verpflichtung des Auslagerungsunternehmens, das

Institut über Entwicklungen zu informieren, die die ordnungsgemäße Erledigung

der ausgelagerten Aktivitäten und Prozesse beeinträchtigen können.

Weisungsrechte des Instituts/Prüfungen der Internen

Revision

Auf eine explizite Vereinbarung von Weisungsrechten

zugunsten des Instituts kann verzichtet werden, wenn die vom

Auslagerungsunternehmen zu erbringende Leistung hinreichend klar im

Auslagerungsvertrag spezifiziert ist. Ferner kann die Interne Revision des

auslagernden Instituts unter den Voraussetzungen von BT 2.1 Tz. 3 auf eigene

Prüfungshandlungen verzichten. Diese Erleichterungen können auch bei

Auslagerungen auf so genannte Mehrmandantendienstleister in Anspruch genommen

werden.

Eskalation bei Schlechtleistung

Bereits bei der Vertragsanbahnung hat das Institut intern

festzulegen, welchen Grad einer Schlechtleistung es akzeptieren möchte.

Sonstige Sicherheitsanforderungen

Zu den sonstigen Sicherheitsanforderungen zählen vor allem

Zugangsbestimmungen zu Räumen und Gebäuden (z. B. bei Rechenzentren) sowie

Zugriffsberechtigungen auf Softwarelösungen zum Schutz wesentlicher Daten und

Informationen.

Durch das

Finanzmarktintegritätsstärkungsgesetz

– FISG sowie das Wertpapierinstitutsgesetz – WpIG sind

die Unternehmen des Finanzsektors ab dem 01.01.2022 verpflichtet, wesentliche

Auslagerungen, im Falle von Kapitalverwaltungsgesellschaften alle Auslagerungen

bzw. wichtige Ausgliederungen gemäß VAG, der BaFin anzuzeigen.

Die Anzeigepflicht

umfasst entsprechend der bereits bestehenden gesetzlichen Regelungen sowie der

neuen gesetzlichen Regelung in Folge des FISG und des WpIG in nahezu allen

Geschäftsbereichen der BaFin die Anzeige

im Rahmen von

bestehenden oder beabsichtigten (wesentlichen) Auslagerungen.

Die im Rahmen der

Anzeigepflicht geschäftsbereichsübergreifend weitestgehend einheitlich

anzugebenden Informationen basieren auf den Anzeigenverordnungen der jeweiligen

Aufsichtsgesetze.

Für die Erfüllung

der Anzeigepflicht für die Absicht, den Vollzug und wesentliche Änderungen im

Rahmen von Auslagerungen wird die BaFin ein elektronisches Meldeverfahren zur

Verfügung stellen, das auf der Melde- und Veröffentlichungsplattform (MVP) der

BaFin beruht. Anzeigen sind ausschließlich über diese Plattform einzureichen.

Anzeigen von schwerwiegenden Vorfällen werden über den üblichen Weg der

Aufsicht gemeldet. Nach den derzeitigen Planungen soll das neue Verfahren mit

Inkrafttreten der gesetzlichen Pflicht zur Anzeige von Auslagerungen sowie der

Konkretisierung dieser Pflicht in den jeweiligen Anzeigenverordnungen zu den

Aufsichtsgesetzen zum 01.01.2022 in Betrieb gehen. Die Meldungen werden nach

der Entgegennahme an die Deutsche Bundesbank weitergeleitet, sofern die

Meldungen für die Deutsche Bundesbank im Rahmen ihrer Aufsichtstätigkeit

relevant sind.

Die Anzeige ist von

der anzeigeberechtigten Person (Melder) durchzuführen, die zunächst ein

Registrierungsverfahren zu durchlaufen hat, das sich in drei Schritten

vollzieht:

Selbstregistrierung am MVP-Portal

Der Melder muss sich als Nutzer am

MVP-Portal registrieren, soweit er dort nicht bereits registriert ist. Diese

Registrierung kann bereits jetzt durchgeführt werden.

Freischaltung für das Meldeverfahren „Anzeige

von Auslagerungen“ beantragen

Innerhalb des MVP-Portals kann der Melder

über einen Antrag die Freischaltung für das Meldeverfahren „Anzeige von

Auslagerungen“ beantragen. Der Melder muss den Freischaltungsantrag ausfüllen

und unterschrieben an folgende Adresse senden:

Bundesanstalt für

Finanzdienstleistungsaufsicht

GIT 2 – Anzeige von Auslagerungen

Graurheindorfer Str. 108

53117 Bonn

Alternativ kann die Meldung auch

elektronisch übermittelt werden. Hierzu senden Sie bitte eine Mail mit den

qualifizier elektronisch signierten Dokumenten unter Nutzung folgender

Struktur.

An: qes-posteingang@bafin.de

Betreff: Fachverfahrensfreischaltung

„Anzeige von Auslagerungen“ z.Hd. von GIT 2

Weiterführende Informationen hierzu finden

Sie hier.

Ein Melder, der für mehrere Unternehmen

melden möchte, muss für jedes Unternehmen einen separaten Freischaltungsauftrag

ausfüllen.

Benachrichtigung der BaFin

Der Melder wird über die erfolgreiche/nicht

erfolgreiche Freischaltung für das Meldeverfahren „Anzeige von Auslagerungen“

informiert Die Benachrichtigung erfolgt per E-Mail, über die im MVP-Portal

hinterlegte E-Mail Adresse.

Sobald die Benachrichtigung über die

erfolgreiche Freischaltung erfolgt ist, kann der Melder, ab dem 01.01.2022, die

entsprechenden Anzeigen einreichen.

Zur Einreichung der

Anzeigen über das MVP-Portal im Rahmen des vorgenannten Meldeverfahrens werden

drei verschiedene Möglichkeiten zur Verfügung gestellt. Unternehmen sind

jederzeit frei, zwischen diesen Methoden zu wählen:

Im

MVP-Portal wird ein Web-Formular zur Verfügung gestellt. Dieses kann von dem

Melder online ausgefüllt werden kann.

Der

Melder hat die Möglichkeit, innerhalb des MVP-Portals eine Meldung manuell als

XML-Datei hochzuladen. (Die Definition der XML-Datei wird noch bereitgestellt)

Durch

die Nutzung einer SOAP-Webservice-Schnittstelle kann eine Meldung automatisch

hochgeladen werden. (Die Definition der Schnittstelle wird noch bereitgestellt)

In allen drei

Fällen werden die Anzeigen auf Konsistenz überprüft und anschließend an eine

Meldedatenbank weitergeleitet. Der Melder erhält eine Benachrichtigung, in der

ihm mitgeteilt wird, ob die Meldung erfolgreich übermittelt worden ist. In

dieser Bestätigung wird eine ID mitgesendet. Diese ID ist bei späteren Anzeigen

zu derselben Auslagerung zu nutzen, um die Meldungszuordnung gewährleisten zu

können. Falls bei der Überprüfung ein Fehler festgestellt wird, wird die

Anzeige nicht an die Datenbank weitergeleitet: Der Fehler wird direkt im

Response

2.3.3 Besondere Berücksichtigung des Drittstaatenbezugs

Im Rahmen von

Auslagerungen an Unternehmen mit Sitz in einem Drittstaat haben Institute nach

Maßgabe des FISG vertraglich sicherzustellen, dass für diese ein inländischer

Zustellungsbevollmächtigter benannt wird, an den Bekanntgaben und Zustellungen

durch die BaFin vorgenommen werden können. Hier lässt sich sicher erwägen, den

Zustellungsbevollmächtigen beim auslagernden Unternehmen anzusiedeln.

2.3.4 Unmittelbare Anordnungs-, Prüfungs- und Auskunftsrechte

Darüber hinaus wird

der BaFin die Befugnis erteilt, Anordnungen auch unmittelbar gegenüber

Auslagerungsunternehmen treffen zu dürfen. Ferner kann die Behörde Eingriffe

gegenüber Unternehmen im Inland und Ausland vornehmen. Aufsichtsrechtlicher

Anknüpfungspunkt für diese Eingriffsbefugnisse ist, dass Aktivitäten und

Prozesse betroffen sind, die gegenüber einem beaufsichtigten Unternehmen

erbracht werden. Eingriffsbefugnisse im Ausland, insbesondere gegenüber

Unternehmen, die nicht dem Konzern des auslagernden Unternehmens angehören,

dürften unter Aspekten des Verwaltungskollisionsrechts und des Völkerrechts im

Einzelfall zu diskutieren sein. Es steht nicht zu erwarten, dass Drittstaaten

ohne weiteres fremdes Verwaltungshandeln im eigenen Land zulassen.

Die Befugnisse

gegenüber Auslagerungsunternehmen gehen weit und sollen der Sicherstellung der

aufsichtsrechtlichen Vorgaben entlang einer immer stärker aufgespaltenen

Wertschöpfungskette dienen. So könnte die BaFin das Auslagerungsunternehmen zur

Behebung konkreter Verstöße zu bestimmten Maßnahmen anweisen, aber auch –

unabhängig von einem konkreten Verstoß – bspw. den Aufbau hinreichender

Sachkompetenz in der Geschäftsleitung oder Änderungen der Geschäftsorganisation

im Auslagerungsunternehmen anordnen. Auch hier sind jedoch die Beschränkungen

durch den Verhältnismäßigkeitsgrundsatz zu beachten, der bei jedem staatlichen

Eingriffshandeln Beachtung finden muss.

Darüber hinaus werden

der BaFin weitgehende Prüfungs- und Auskunftsrechte gegenüber

Auslagerungsunternehmen an die Hand gegeben werden, soweit ein Institut oder

übergeordnetes Unternehmen wesentliche Aktivitäten und Prozesse im Sinne des §

25b KWG ausgelagert hat oder es sich um eine Auslagerung interner

Sicherungsmaßnahmen nach § 25h Abs. 4 KWG oder § 6 Abs. 7 GwG handelt.

Die neuen Regelungen betreffen v. a. den Governance-Rahmen

(z. B. das Risikomanagement, die Organisation und die Dokumentationspflichten)

sowie den Auslagerungsprozess (z. B. die Auslagerungsvoranalyse). Darüber

hinaus müssen Institute ein einheitliches und vollständiges

Auslagerungsregister aller Outsourcing-Beziehungen führen, unterteilt nach

kritischen/unkritischen oder wichtigen/unwichtigen Auslagerungsverträgen.

Dieses muss der jeweiligen Aufsichtsbehörde mindestens alle drei Jahre zur

Verfügung gestellt werden.

Die Verwaltung der Hilfsmittelverträge ist inzwischen ein unverzichtbarer Aufgabenbereich der gesetzlichen Krankenversicherungen.

Um die Erreichung der Unternehmensziele angesichts sich ändernder Rahmenbedingungen in einem dynamischen gesetzlichen und wettbewerblichen Umfeld langfristig zu sichern, ist es unverzichtbar, der Einsatz einer modernen Vertragsmanagementsoftware in die bestehenden Geschäftsprozesse zu integrieren.

Unsere Cloud-Lösung LEGANTA 360 und unsere on premise Lösung COMAC 7 HIMI unterstützen die gesetzlichen Krankenkassen, die Leistungserbringer und die Versicherten bei allen Geschäftsprozessen im gesamten Vertragslebenslauf der Hilfsmittelverträge.

Mit LEGANTA 360 und COMAC 7 HiMi Vertragsmanagement-Software können Informationen für den gesamten Prozess von der Planung, Vorbereitung und Durchführung bis zur Anwendung und Verwaltung von Verträgen dokumentiert und archiviert werden sowie für Auswertungen zur Verfügung gestellt werden.

Die hiermit verbundenen Anforderungen über alle Phasen eines Vertrages beziehen sich dabei auf folgende Grundfunktionalitäten und sind in der Regel mit den nachstehenden Mengengerüsten verbunden:

Zentrale, strukturierte und transparente Archivierung von Dokumenten inklusive aller wesentlichen Fakten und Entscheidungsgrundlagen, d.h. mehrere tausend Dateien je Vertragsaktivität wie E-Mails, Word- und Exceldokumente, Wieder-vorlagen, Aufgaben, Kalendereinträge und Kontakte

Management von Vertragsdaten, d.h. mehrere hundert vereinbarte Unterschriftsverträge mit Leistungserbringern und Verbänden, die sowohl in mindestens einem Kriterium den 25 Vertragstypen (z.B. bestimmter Versorgungsbereich) sowie einer Vertragsnummer zugeordnet sind.

Management von Leistungserbringer- und Verbands-daten, d.h. mehrere tausend Leistungserbringer und Verbände sowie mehrere 10.000 Beitritte von Leistungserbringern und Verbänden zu den beste-henden Unterschriftsverträgen, die rechtlich gleich-wertig zu oben genannten Einzelverträgen sind.

Alle Dokumente können gespeichert, gelesen, bearbeitet und in allen Änderungen nachvollziehbar dokumentiert werden. Zudem werden Datenschutz-bestimmungen sowie Anforderungen an den Daten-import und Datenexport beachtet.

Die User der Vertragsmanagementsoftware können aus verschiedenen Standorten auf einem einheitlichen konsistenten Datenbestand arbeiten.

LEGANTA 360 und COMAC 7 HiMi können in jede Organisations- und IT-Struktur integriert werden und kann in ihrer Handhabung flexibel an die individuellen Anforderungen, Vorstellungen, Konzepte und Prozesse der GKV angepasst werden

Hilfsmittelverträge

LEGANTA 360 und COMAC 7 HiMi unterstützen alle Arten von Hilfs-mittelverträgen, wie z.B. Rahmenverträge, Einzel-Verträge oder Ergänzungsvereinbarungen, Vertragsanlagen und Schriftverkehr.

Life Cycle Management

LEGANTA 360 und COMAC 7 HiMi unterstützen den gesamten Lebenslauf der Hilfsmittelverträge, im Einzelnen:

Vertragsanbahnung z.B.

Ausschreibungen,

Angebote,

Verhandlungen,

Vorlagen und Genehmigungen

Vertragsabschluss und Veröffentlichungen

Vertragsbeitritte

Vertragsverwaltung und Abrechnungen

Vertragsstörungen, Verlängerungen, Kündigungen und die Vertragsbeendigung

Geschäftsprozesse

LEGANTA 360 und COMAC 7 HiMi unterstützen alle Geschäftsprozesse des Hilfsmittel-Vertragsmanagements, z.B.

Marktbeobachtung, Preisangebote, Preisspiegel und Vertragsdokumentation

Nachweis von fachlichen und rechtlichen Änderungen durch Rundschreiben, Richtlinien, Gesetzesänderungen,

Nachweis der dadurch betroffenen Vertragsklauseln, Abstimmung und Identifizierung von Anpassungs-bedarfen für Verträge und Vertragsklauseln

Planen und Priorisieren von Entscheidungen über jegliche Vertragsänderungen

Beratungsunterlagen/Vorstandsvorlagen

Bewertungen für den Vertrag nach § 127 (1) bzw. (2) SGB V sowie für Kündigungen / Verlängerungen

Vertragserstellung durch Composer und Bausteinverwaltung

Vertragsverhandlung (Durchführung und Nachweise),

Verwaltung und Bewertung von Angeboten

Vertragsabschluss mit Nachweis der Vorlagen und Stellungnahmen, Veröffentlichungen,

Beitrittsmanagement

Terminüberwachung, Fristenverwaltung

Dokumentenmanagementsystem

Datenpflege

Schnittstellen

LEGANTA 360 und COMAC 7 HiMi ermöglichen durch automatische Schnittstellen immer aktuelle Daten für die

Präqualifizierung aller Leistungserbringer

Hilfsmittelverzeichnisse

Versorgungsbereiche und zugeordnete Produkte

Abstimmung der HiMi-Verträge mit dem Rechnungswesen

Compliance

LEGANTA 360 und COMAC 7 HiMi verwalten alle Compliance bezogenen Vereinbarungen und die einzelnen Maßnahmen und Nachweise, die zur Einhaltung der Compliance durchgeführt werden, z.B. Unterrichtungen und Einverständniserklärungen.

Aufgrund der ganzheitlichen Erfassung aller Daten rund um die Hilfsmittelverträge kann COMAC 7 HiMi umfassende Plausibilitätschecks zur Einhaltung der Anforderungen des SBG V vornehmen.

Ganzheitliche Sicht

LEGANTA 360 und COMAC 7 HiMi verwalten die Hilfsmittelverträge aus einer ganzheitlichen Sicht. Diese Sicht umfasst alle relevanten Informationen rund um die Hilfsmittelverträge und deren Beziehungen untereinander. Dadurch schaffen LEGANTA 360 und COMAC 7 HiMi eine einzigartige lückenlose Transparenz von der Vertragserstellung über die Abrechnungspositionen bis zur Präqualifizierung der Leistungserbringer.

Healthcare Informationssystem

Durch die ganzheitliche Betrachtung der Hilfsmittelverträge stellen LEGANTA 360 und COMAC 7 HiMi ein leistungsstarkes Informationssystem für betriebswirtschaftliche und Compliance-Anforderungen zur Verfügung. Es liefert umfassende und nach zusammengehörenden Themen geordnete Auskünfte bei allen Anfragen über Verträge, Leistungserbringer, Unterlagen, Dokumente und Geschäftsprozesse. Es umfasst:

Schnelles Enterprise Information System

Diagramme

Navigationssystem

Smart Online Reporting und Drill Down

Business Intelligence Reporting Tool

Alarm-, Termin und Ereignisüberwachung

Workflow-Management

Bildschirme

LEGANTA 360 und COMAC 7 HiMi besitzen Oberflächen, die genau auf den Bedarf der Hilfsmittelverträge zugeschnitten ist. Hierzu gehören

Vertragsverwaltung mit

Vertragsstammdaten

Vertragsabrechnungs-/ -gebührenpositionen

Vertragsbeitritte von Leistungserbringern

Vertragseinbindung und Beitrittsart

Leistungserbringer-Verwaltung mit

Stammdaten

Adressen und Ansprechpartner

Eignungskriterien (Präqualifizierung und Zusatzqualifikationen)

Vertragsnachweise und Hilfsmittel

LEGANTA 360 und COMAC 7 Vertragsplattform

LEGANTA 360 und COMAC 7 HiMi nutzen die gesamte Vertragsmanagement-Plattform. Damit stehen alle Funktionen für die Verwaltung der Hilfsmittelverträge zur Verfügung, aber es können auch alle Erweiterungen verwaltet werden, wie z.B. Heilmittelverträge, Direktverträge aber auch alle anderen Vertragsarten.

Zentrale Vertragsdatenbank

LEGANTA 360 und COMAC 7 integrieren in einer einheitlichen zentralen Vertragsdatenbank alle

vertraglichen Vereinbarungen und Leistungsumfänge,

finanzwirksamen Konsequenzen

verbundenen Aufgaben, Terminen, Fristen und Geschäftsprozesse.

Die Datenbank besitzt vollständige Historienführung und kann auf Wunsch alle Geschäftsprozesse und Vertragszugriffe dokumentieren.

Vollständige Perspektiven

LEGANTA 360 und COMAC 7 bietet auf seiner einheitlichen Datenbank alle notwendigen Perspektiven für Management, Archivierung, Automatisierung, Controlling und Buchhaltung:

Dashboard für Information und Navigation

Geschäftspartner / Leistungserbringer

Vertrag

Objekte und Hilfsmittel

Dokumentenmanagement

Digitale Akten und Notizen

Pinnwand

Enterprise Information System

Benutzerverwaltung (Rollen und Rechte)

Datenaustausch mit anderen Systemen

Hilfefunktion

Steuerungs-, Wartungs-, Schnittstellenmanagement

Aufgabenmanagement

Alarm- und Ereignisverwaltung

Prozess- und Informationsmanagement

Workflow

Gruppenverwaltung

Rule Box zur Vertragsautomatisierung

Tabellenverwaltung

Zentrales Rechnungsbuch

Die Erweiterung um ein leistungsstarkes Rechnungswesen zur Abrechnung der Hilfsmittelverträge ist möglich.

Datenübernahme / Migration

Alle Bestandsdaten (z.B. aus Datenbanken oder EXCEL-Verwaltung) können nach LEGANTA 360 und COMAC 7 HiMi migriert werden. Hierzu stehen Standard-Schnittstellen zur Verfügung.

Flexibilität und Anpassung

LEGANTA 360 und COMAC 7 HiMi können ohne Programmierung durch Parameter und Customizing an die individuellen Anforderungen der GKV angepasst werden.

Technische Rahmenbedingungen

LEGANTA 360 und COMAC 7 HiMi können auf allen handelsüblichen IT-Systemen (Betriebssystem, Datenbank, Kommunikation) ablaufen.

LEGANTA 360 und COMAC 7 HiMi sind in JAVA / ECLIPSE erstellt und bieten damit eine zukunftssichere IT-Grundlage.

Nutzungsbedingungen

LEGANTA 360 und COMAC 7 HiMi können auf der Anlage des Kunden und im Rechenzentrum des Herstellers betrieben werden.

Die Nutzungsvereinbarung umfasst eine

10 User-Lizenz oder eine

Unternehmenslizenz

Der Nutzungsumfang kann von

Hilfsmittelverträgen auf andere

GKV-Verträge (z.B. Heilmittel, Direktverträge) und auf die

allgemeine Vertragsverwaltung erweitert werden.

Die Nutzungsgebühr wird monatlich abgerechnet.

LEGANTA, LEGANTA 360, COMAC 7 und COMAC 7 HiMi basieren auf dem StandardBusinessCode geschützt durch United States Patent Application Publication Pub. No.: US 2003/0149556 A1, Inventor Hugo Christian Rieß, SBC Systems GmbH.

Mit diesem Bericht beginnen wir unsere Reihe zum Auslagerungsmanagement. Insbesondere zeigen wir, wie die Anforderungen durchLEGANTA 360 abgedeckt werden kann.

Die Aufgaben des Auslagerungsmanagements

Neue EU-Bestimmungen verschärfen die Compliance- und Governance-Anforderungen

für Banken und andere Finanzinstitutionen im Umgang mit der Auslagerung von

Finanztechnologie (Fintech). Diese beinhalten Anforderungen an ein zentrales

Register für Verträge und Leistungen mit Subdienstleistern.

Ausgangspunkt sind die von der Europäischen

Bankenaufsichtsbehörde (EBA) herausgegebenen Leitlinien zum Umgang mit

Outsourcing („Guidelines on outsourcing arrangements“ (EBA/GL/2019/02)), welche

die Grundlage für nationale Regelungen bilden, die im Folgenden ebenfalls

berücksichtigt werden (KWG, MaRisk, FISG u.a.). Die Vorschriften gelten in der

EU und im gesamten EWR.

Die Vorschriften sollen dem Umstand Rechnung tragen, dass

Finanzinstitutionen zunehmend Tätigkeiten auslagern, um Kosten zu reduzieren

und Flexibilität und Effizienz zu steigern.

Die neuen Vorschriften richten sich an Banken,

Kreditinstitute, Investitionsgesellschaften sowie Zahlungs- und

E-Geld-Institutionen. Sie enthalten Anforderungen, die sicherstellen sollen,

dass Unternehmen, die Tätigkeiten auslagern, eine angemessene Steuerung und

Kontrolle über Auslagerungsverträge haben.

Eine der Anforderungen ist die Dokumentation von

Auslagerungen in einem zentralen Auslagerungsregister. Dieses Register soll

laut EBA folgende Mindest-Informationen enthalten:

Auslagerungsunternehmen:

Bei einer Auslagerung an einen Cloud-Dienstleister: Angabe des Clouddienstes und der Implementierungsmodelle sowie der Orte, an denen die Daten gespeichert werden

Ein Ergebnis der Bewertung der Ersetzbarkeit des Dienstleisters sowie ob die betreffende Finanzinstitution die Aufgaben selbst ausüben kann oder nicht

Auslagerungsvertrag:

Auslagerungsverträge sind solche Verträge, in denen Auslagerungen geregelt sind.

Es sind in der Regel Dauerschuldverhältnisse.

Vertragliche Mindestinformationen sind:

Anfangsdatum,

nächstes Datum zur Vertragsverlängerung,

Ablaufdatum und/oder

Kündigungsfristen

Auslagerungen

Prozesse:

Eine Beschreibung der ausgelagerten Leistung mit Kategoriezuweisung

Angabe, ob die ausgelagerte Funktion als unternehmenskritisch oder wichtig betrachtet wird oder nicht

Das Datum der letzten Bewertung der Kritikalität oder Wichtigkeit der ausgelagerten Funktion

Daten: Eine Beschreibung dazu, welche Daten ausgelagert werden, ob personenbezogene Daten übertragen wurden oder nicht und ob diese an einen Dienstleister ausgelagert werden (DSGVO)

Ort der Leistungserbringung: Land oder Länder, in dem/denen die Leistung erbracht wird, mit Angabe der geltenden Gesetze.

Soweit der 1. Teil. Im 2. Teil zeigen wir die wichtigsten regulatorischen Grundlagen des Auslagerungsmanagements.

Bisher konnte ein Operate Leasing-Vertrag auf Basis der vereinbarten Raten gebucht werden. Das bleibt unverändert.

Was kommt durch IFRS 16 hinzu?

Verträge

Erfassen aller Leasingverhältnisse (auch wenn nicht Leasing draufsteht) einschließlich der Vertragsdokumente und des Schriftverkehrs sowie digitale Abbildung aller Leasingverhältnisse (auch short term und small ticket), aller Leistungspositionen und aller Leasinggüter über den gesamten Leistungszeitraum in einer zentralen Vertragsdatenbank

Zusammenführung, Teilung und Klassifikation von Leasingverhältnissen

Berücksichtigung von Mehrsprachigkeit und Mehrwährungsfähigkeit

Erst- und Folgebewertungen für zahlreiche Geschäftsvorfälle

Ermittlung der IFRS 16 Grundlagen (Kalkulatorischer Vertragszinssatz, Laufzeit, Verlän-gerungs- und Kündigungsoptionen, Grenzfremdkapitalzinssatz) unter Beachtung von Leasing Incentives, Anfangszahlungen, Rückbauvereinbarungen und vergleichbare Verpflichtungen

Periodengerechte Neu- bzw. Folgebewertungen der Zeitreihen für die „right-of-use-assets“ und die Leasingverbindlichkeiten für die (Rest-) Laufzeit, jeweils Anfangswert, Veränderungen und Endwert.

Für alle finanzwirksamen Geschäftsvorfälle Ermittlung aller Buchungssätze und Buchungswerte und IFRS 16-gerechter Ausweis in den Bilanz- und GuV-Positionen

Berücksichtigung von vertraglichen, produktbezogenen und rechtskreisbezogenen Sonderregelungen und von Überleitungsrechnungen (parallele Rechnungslegung)

Häufigkeit der Bewertungen

Bewertungen sind zeitbezogen und nach jedem finanzwirksamen Geschäftsprozess erforderlich:

Zeitbezogen zum Wirtschafts- und Kalenderjahr und zum Ende des Wirtschafts- und Kalenderquartals, wobei die Mandanten unterschiedliche Wirtschaftsjahre haben können

Prozessbezogen nach allen finanzwirksamen Geschäftsprozessen während der Vertrags-laufzeit wie z.B. Vertragsabschluss, Laufzeitänderungen (von Anfang an, während der Laufzeit), Verlängerungen, Early Termination, Teilab- oder -zugänge, Erhöhungen oder Minderungen des Leasingvolumens, Zahlungsstörungen, Kaufoptionen, Index-, kurs- oder zinsinduzierte Leasingraten, Schadensfälle, merkantile Minderwerte

Die Berechnungen müssen unabhängig davon erfolgen, ob es die Erfassung der Geschäftsprozesse vorzeitig, wirkungsgenau oder rückwirkend stattfindet

Bei Korrekturen oder Rücknahme von Geschäftsprozessen muss eine automatische Neutralisierung der bisherigen und Neuberechnung aller neuen Ergebnisse erfolgen.

Fazit:

Wird mit den bisherigen verfahren weitergearbeitet, so können weder die Vollständigkeit, Richtigkeit noch die Wirtschaftlichkeit der häufigen Bewertungen sichergestellt werden. Denn insbesondere die häufigen Folgebewertungen stellen eine hohe Arbeitsanforderung dar.

2 Use Cases und Geschäftsprozesse

Die nachfolgenden Use Cases zeigen die drastisch steigenden Anforderungen an das Accounting. Aber auch bei den einfachen Leasingmodellen werden Stichtage und jeder einzelne Geschäftsprozess zu umfangreichen Folgebewertungen führen.

IT-Leasing

IT-Leasing ist ein wichtiges und typisches Leasingmodell, welches seinen hohen betrieblichen Nutzen aus Geschäftsprozessen zur Anpassung an das jeweilige betriebliche Optimum bezieht. Diese Geschäftsprozesse haben bisher lediglich eine neue Leasingrate ausgelöst, die durch die Leasing-gesellschaft berechnet und mitgeteilt wurde. Ein Zusatzaufwand im Accounting fand nicht statt.

IT-Leasing beinhaltet kundenbezogene Lösungen für das gesamte IT-Portfolio von Planung über individuelle Beratung, Beschaffung und Nutzung bis zum flexiblen Austausch der IT-Infrastruktur durch neue Technologien. Dabei werden nicht nur neue Leasinggüter überlassen, sondern bei Vertragsbeginn wird häufig auch der gegebene IT-Bestand durch Sale-and-Lease-Back-Vereinbarungen in das IT-Leasing integriert. IT-Leasing enthält in der Regel Leasinggüter mit sehr unterschiedlichen Nutzungsdauern und stellt dafür laufende Austauschvolumina nach unterschiedlichen Kalkulations- und Laufzeitmodellen bereit.

Welche typischen Anforderungen sind im Lebenslauf solcher Verträge zu lösen?

Der Vertrag enthält mehrere hundert Leasinggüter mit individuellen Überlassungsdauern

Es erfolgt eine laufende Anpassung des Portfolios durch Herausnahme von Leasinggütern und durch Hinzunahme anderer Leasinggüter, die nicht wertgleich sein müssen.

Soweit konstante Leasingraten angestrebt werden, erfolgt der Wertausgleich durch Anpassungen von objektbezogenen Nutzungsdauern

Anpassungsgeschäftsprozesse werden häufig nicht wirkungsgleich, sondern auch vorausschauend und nachträglich vereinbart

Durch einen Anpassungsgeschäftsprozess werden im Regelfall hunderte von Buchungen für Leasinggüter und die Perioden der Restlaufzeit (z.B. für Planbilanzen) ausgelöst. Bei Fehleingaben oder notwendigen Korrekturen muss es eine Möglichkeit geben, alle Buchungswirkungen auch nachträglich periodengerecht zu neutralisieren und durch die korrekten Vorgaben und deren Wirkungen zu ersetzen.

Full Service-Leasing

Full-Service-Verträge finden sich häufig im Bereich des Flottenleasing. Dabei wird die Nutzungsüberlassung mit unterschiedlichen Dienstleistungspaketen verbunden, was Auswirkungen auf die Portfoliobildung nach IFRS 16 haben kann. Durch die unterschiedlichen Wertverläufe des Gesamtportfolios ergeben sich neue Möglichkeiten der flexiblen Anpassung von Fahrzeugen an den betrieblichen Bedarf. Während das Fahrzeug selbst einen schnelleren Wertverlust aufweist als die Tilgung, finden sich bei den Servicekomponenten häufig erhebliche Anspareffekte. Diese können mit den Wertunterdeckungen verrechnet werden und ermöglichen so verschiedene wirtschaftliche Austauschzeitpunkte der Leasinggüter bei anschließender Anpassung der neuen Grundmietzeiten.

Real Estate-Leasing

Real Estate- oder Immobilien-Leasing verbindet eine vorgeschaltete Investitionsphase mit zum Teil unterschiedlichem Nutzungsbeginn bei den verschiedenen Leasinggütern. Häufig werden nach der Gesamtfertigstellung vorläufige Leasingraten gegen endgültige Leasingraten getauscht. Im Laufe der langen Grundmietzeiten ergeben sich durch notwendige Anpassungen an die betrieblichen Erfordernisse zahlreiche Geschäftsprozesse, die zu Minderungen oder Erhöhungen des Leasingvolumens oder zu Laufzeitanpassungen führen. Häufig sind die Leasingnehmer zusätzlich an Objektgesellschaften beteiligt, die für einzelne Leasingobjekte eingerichtet werden.

3 Aufgabe

Einmal trafen sie eine Krähe. „Vögel sind nicht dumm“, sagte der kleine Bär und er fragte die Krähe nach dem Weg.“Welchen Weg?“, fragte die Krähe. „Es gibt hundert und tausend Wege.“

aus: Janosch, „Oh, wie schön ist Panama“

Anders als häufig angenommen, liefert IFRS 16 alleine keine vollständige Beschreibung der erforderlichen Funktionalität.

IFRS 16 ist – um mit dem obigen Zitat zu sprechen – lediglich „Panama“, also das zu erreichende Ziel. Und unter den „hundert und tausend Wegen“ ist der richtige herauszufinden, mit dem dieses Ziel erreicht werden kann.

Die Funktionalität muss sich vielmehr aus den zeit- und anlassbezogenen Geschäftsprozessen ableiten, die im Laufe eines Leasingvertrages auftreten können.

Für den richtigen Weg sind vier Fähigkeiten unabdingbar:

Abbildung der Geschäftsmodelle und Geschäftsprozesse

die vollständige Abbildung aller Vertragsmodelle und der darin enthaltenen Leasingverhältnisse im Bestand sowie die zukünftig zu erwartenden Verträge mit Leasingverhältnissen

die vollständige Abbildung aller zulässigen Geschäftsprozesse, welche im Lebenslauf der Leasingverhältnisse auftreten können und

die vollständige periodenbezogene Zeitreihen-Berechnung aller hieraus entstehenden Geschäftsvorfälle für die jeweils gesamte Vertragslaufzeit.

IFRS 16 Bewertung und -Ausweis

Bewertung dieser Vertragsmodelle, Geschäftsprozesse und Geschäftsvorfall-Zeitreihen

Lückenloser Nachweis der „right-of-use-assets“ und der Leasingverbindlichkeiten über den gesamten Vertragszeitraum

Ausweis der Finanzwirkungen in Konten, Bilanz, GuV und Anhang

Automatisierung aller Arbeitsschritte

Durchführung aller Prozesse durch die Auswahl des auslösenden Geschäftsprozess-Templates

Vollautomatisierung aller Berechnungen, Bewertungen und Ausweisangaben in Abhängigkeit von Vertragsmodell und Geschäftsprozess

Automatisierte uneingeschränkte und dokumentierte Reversibilität dieser Geschäftsprozesse mit all ihren Auswirkungen über das gesamte System hinweg.

Generische Lösung

Anpassung und Steuerung aller Geschäftsprozesse und Geschäftsdaten durch Parameter anstatt durch Programmierung

Transparenter Nachweis aller Accounting-Aktivitäten und vorgelagerter Prozesse entsprechend den Anforderungen der Abgabenordnung.

4 Digitalisierung als „Nebenwirkung“ von IFRS 16

Bewertung und Ausweis der Geschäftsvorfälle nach IFRS 16 sind wesentlich komplexer als bisher. Die Voraussetzung hierfür ist, dass diese Geschäftsvorfälle überhaupt ermittelt werden können. Als „Nebenwirkung“ ist deshalb eine umfassende Digitalisierung der Leasingverhältnisse notwendig.

4.1 Leasingverhältnisse und Geschäftsprozesse

Durch den Wegfall der steuerlichen und bilanztechnischen Begründungen für die angebotenen Leasingmodelle ergeben sich zwei gravierende Anforderungen an das Unternehmen:

Die einfach zu buchenden „operate leases“ und die nur wenig komplexeren „finance leases“ des IAS 17 werden weitgehend entfallen. Stattdessen werden die Leasingmodelle künftig nach dem einheitlichen, aber wesentlich komplexeren IFRS 16 Standard abgebildet. Dabei ist nicht die Bezeichnung, sondern der Inhalt der (Teil-) Vereinbarungen für die Klassifizierung maßgeblich.

Auch die Leasingmodelle selbst werden sich wandeln. Zukünftig werden sie sich – wegen des Wegfalls der steuerlichen Präferenzen – noch mehr am betrieblichen Bedarf, an den Produkten, Prozessen und Geschäftsmodellen der Kunden orientieren und dadurch auch weitaus mehr Geschäftsprozesse zur Gestaltung der Leasingverhältnisse während der Laufzeit anbieten.

Die Folge ist, dass zum einen ab 1.1.2019 die Abbildung der Leasingverhältnisse nach den komplexen Anforderungen des IFRS 16 zu erfolgen hat, und dass diese Leasingverhältnisse zunehmend mehr Änderungen durch Geschäftsprozesse während der Laufzeit erfahren werden.

4.2 Automatisierung

Neben den stärker betrieblich orientierten Leasingmodellen mit flexiblen Elementen werden auch mehr Geschäftsprozesse zu deren Nutzung angeboten werden. Diese Geschäftsprozesse betreffen den gesamten Lebenslauf der Leasingverhältnisse, z.B.

Investitionsphase (bei Anlagen- und real-estate-leasing)

Mietphase mit z.B. Vertragsaktivierung, Vertragsverwaltung, Vertragsstörungen, Teilabgängen und Teilzugängen, Änderung der Laufzeit während des Vertrages, Ratenanpassungen, Early Termination, Verlängerungen am Vertragsende, Vertragsbeendigung, Vertragsübernahmen

Verwertungsphase mit Kauf- und Verlängerungsoptionen sowie Verwertung des Leasingobjekte und Ergebnisbeteiligung

Mit jedem Geschäftsprozess ist eine Neubewertung eines Leasingverhältnissen nach IFRS 16 erforderlich, die je Vertragsmodell und je Geschäftsprozess unterschiedlich verlaufen kann. Diese umfangreichen Berechnungen, Bewertungen, Buchungen, Ausweise und Angaben können nicht mit dem Personal und den Prozessen abgebildet werden, mit denen bisher gearbeitet wurde. Um erhebliche Kostensteigerungen und Performanceeinbußen zu vermeiden, müssen diese Prozesse durch eine flexibel einstellbare „contract engine“ automatisch erfolgen.

4.3 Reversibilität

Sobald wenige Eingaben hochkomplexe Berechnungen und Bewertungen auslösen und nachvollziehbar dokumentieren, müssen auch Vorkehrungen getroffen werden, um diese umfangreichen Datenmengen bei Fehleingaben oder Korrektur der Rahmenbedingungen in sachgerechter Form auch wieder vollautomatisch neutralisieren zu können.

Reversibilität ist ein notwendiger Bestandteil der Digitalisierung im Rechnungswesen um die „Digitalisierungsfalle“ manueller Korrekturen zu vermeiden.

5 Checkliste zur erfolgreichen Umsetzung von IFRS 16

Die Checkliste zeigt die Anforderungen, welche IFRS 16 an die Rechnungslegung stellt.

5.1 Rahmenbedingungen

Es müssen

alle Bestandsverträge und künftige Neuverträge (auch short term und small ticket) dokumentiert werden

alle dokumentierten Leasingverhältnisse digitalisiert im System abgebildet werden

alle Geschäftsprozesse im gesamten Vertragslebenslauf eines Leasingvertrages berücksichtigt werden

alle Anforderungen des IFRS 16 berücksichtigt werden

IFRS 16-gerechte Ergebnisse tagesgenau an das Rechnungswesen übermittelt werden

5.2 Arbeitsschritte

Im Einzelnen erfordert die Umsetzung der IFRS 16-Anforderungen acht Arbeitsschritte:

5.2.1 Digitalisierung und Migration von Bestandsverträgen

Alle Bestandsverträge (Leasingverhältnisse und Untermietverhältnisse) werden digital dokumentiert.

Bei Übernahme von Vertragsdokumenten und Schriftverkehr erfolgt automatische OCR-Bearbeitung

Ausnahmen nach IFRS 16.3 können übernommen und gekennzeichnet werden.

Digitale Datenbestände werden über EXCEL-Schnittstellen migriert

Analoge Bestände werden in EXCEL-Schnittstellen erfasst.