Alle Anforderungen aus IFRS 16 erfüllen unsere Softwarelösungen LEGANTA 360 (Cloud) und COMAC DIGITAL CONTRACT (on premise)

1 Am Rande der Klippe

Was bleibt bestehen?

Bisher konnte ein Operate Leasing-Vertrag auf Basis der vereinbarten Raten gebucht werden. Das bleibt unverändert.

Was kommt durch IFRS 16 hinzu?

- Verträge

- Erfassen aller Leasingverhältnisse (auch wenn nicht Leasing draufsteht) einschließlich der Vertragsdokumente und des Schriftverkehrs sowie digitale Abbildung aller Leasingverhältnisse (auch short term und small ticket), aller Leistungspositionen und aller Leasinggüter über den gesamten Leistungszeitraum in einer zentralen Vertragsdatenbank

- Zusammenführung, Teilung und Klassifikation von Leasingverhältnissen

- Berücksichtigung von Mehrsprachigkeit und Mehrwährungsfähigkeit

- Erst- und Folgebewertungen für zahlreiche Geschäftsvorfälle

- Ermittlung der IFRS 16 Grundlagen (Kalkulatorischer Vertragszinssatz, Laufzeit, Verlän-gerungs- und Kündigungsoptionen, Grenzfremdkapitalzinssatz) unter Beachtung von Leasing Incentives, Anfangszahlungen, Rückbauvereinbarungen und vergleichbare Verpflichtungen

- Periodengerechte Neu- bzw. Folgebewertungen der Zeitreihen für die „right-of-use-assets“ und die Leasingverbindlichkeiten für die (Rest-) Laufzeit, jeweils Anfangswert, Veränderungen und Endwert.

- Für alle finanzwirksamen Geschäftsvorfälle Ermittlung aller Buchungssätze und Buchungswerte und IFRS 16-gerechter Ausweis in den Bilanz- und GuV-Positionen

- Berücksichtigung von vertraglichen, produktbezogenen und rechtskreisbezogenen Sonderregelungen und von Überleitungsrechnungen (parallele Rechnungslegung)

- Häufigkeit der Bewertungen

Bewertungen sind zeitbezogen und nach jedem finanzwirksamen Geschäftsprozess erforderlich:

- Zeitbezogen zum Wirtschafts- und Kalenderjahr und zum Ende des Wirtschafts- und Kalenderquartals, wobei die Mandanten unterschiedliche Wirtschaftsjahre haben können

- Prozessbezogen nach allen finanzwirksamen Geschäftsprozessen während der Vertrags-laufzeit wie z.B. Vertragsabschluss, Laufzeitänderungen (von Anfang an, während der Laufzeit), Verlängerungen, Early Termination, Teilab- oder -zugänge, Erhöhungen oder Minderungen des Leasingvolumens, Zahlungsstörungen, Kaufoptionen, Index-, kurs- oder zinsinduzierte Leasingraten, Schadensfälle, merkantile Minderwerte

- Die Berechnungen müssen unabhängig davon erfolgen, ob es die Erfassung der Geschäftsprozesse vorzeitig, wirkungsgenau oder rückwirkend stattfindet

- Bei Korrekturen oder Rücknahme von Geschäftsprozessen muss eine automatische Neutralisierung der bisherigen und Neuberechnung aller neuen Ergebnisse erfolgen.

Fazit:

Wird mit den bisherigen verfahren weitergearbeitet, so können weder die Vollständigkeit, Richtigkeit noch die Wirtschaftlichkeit der häufigen Bewertungen sichergestellt werden. Denn insbesondere die häufigen Folgebewertungen stellen eine hohe Arbeitsanforderung dar.

2 Use Cases und Geschäftsprozesse

Die nachfolgenden Use Cases zeigen die drastisch steigenden Anforderungen an das Accounting. Aber auch bei den einfachen Leasingmodellen werden Stichtage und jeder einzelne Geschäftsprozess zu umfangreichen Folgebewertungen führen.

IT-Leasing

IT-Leasing ist ein wichtiges und typisches Leasingmodell, welches seinen hohen betrieblichen Nutzen aus Geschäftsprozessen zur Anpassung an das jeweilige betriebliche Optimum bezieht. Diese Geschäftsprozesse haben bisher lediglich eine neue Leasingrate ausgelöst, die durch die Leasing-gesellschaft berechnet und mitgeteilt wurde. Ein Zusatzaufwand im Accounting fand nicht statt.

IT-Leasing beinhaltet kundenbezogene Lösungen für das gesamte IT-Portfolio von Planung über individuelle Beratung, Beschaffung und Nutzung bis zum flexiblen Austausch der IT-Infrastruktur durch neue Technologien. Dabei werden nicht nur neue Leasinggüter überlassen, sondern bei Vertragsbeginn wird häufig auch der gegebene IT-Bestand durch Sale-and-Lease-Back-Vereinbarungen in das IT-Leasing integriert. IT-Leasing enthält in der Regel Leasinggüter mit sehr unterschiedlichen Nutzungsdauern und stellt dafür laufende Austauschvolumina nach unterschiedlichen Kalkulations- und Laufzeitmodellen bereit.

Welche typischen Anforderungen sind im Lebenslauf solcher Verträge zu lösen?

- Der Vertrag enthält mehrere hundert Leasinggüter mit individuellen Überlassungsdauern

- Es erfolgt eine laufende Anpassung des Portfolios durch Herausnahme von Leasinggütern und durch Hinzunahme anderer Leasinggüter, die nicht wertgleich sein müssen.

- Soweit konstante Leasingraten angestrebt werden, erfolgt der Wertausgleich durch Anpassungen von objektbezogenen Nutzungsdauern

- Anpassungsgeschäftsprozesse werden häufig nicht wirkungsgleich, sondern auch vorausschauend und nachträglich vereinbart

- Durch einen Anpassungsgeschäftsprozess werden im Regelfall hunderte von Buchungen für Leasinggüter und die Perioden der Restlaufzeit (z.B. für Planbilanzen) ausgelöst. Bei Fehleingaben oder notwendigen Korrekturen muss es eine Möglichkeit geben, alle Buchungswirkungen auch nachträglich periodengerecht zu neutralisieren und durch die korrekten Vorgaben und deren Wirkungen zu ersetzen.

Full Service-Leasing

Full-Service-Verträge finden sich häufig im Bereich des Flottenleasing. Dabei wird die Nutzungsüberlassung mit unterschiedlichen Dienstleistungspaketen verbunden, was Auswirkungen auf die Portfoliobildung nach IFRS 16 haben kann. Durch die unterschiedlichen Wertverläufe des Gesamtportfolios ergeben sich neue Möglichkeiten der flexiblen Anpassung von Fahrzeugen an den betrieblichen Bedarf. Während das Fahrzeug selbst einen schnelleren Wertverlust aufweist als die Tilgung, finden sich bei den Servicekomponenten häufig erhebliche Anspareffekte. Diese können mit den Wertunterdeckungen verrechnet werden und ermöglichen so verschiedene wirtschaftliche Austauschzeitpunkte der Leasinggüter bei anschließender Anpassung der neuen Grundmietzeiten.

Real Estate-Leasing

Real Estate- oder Immobilien-Leasing verbindet eine vorgeschaltete Investitionsphase mit zum Teil unterschiedlichem Nutzungsbeginn bei den verschiedenen Leasinggütern. Häufig werden nach der Gesamtfertigstellung vorläufige Leasingraten gegen endgültige Leasingraten getauscht. Im Laufe der langen Grundmietzeiten ergeben sich durch notwendige Anpassungen an die betrieblichen Erfordernisse zahlreiche Geschäftsprozesse, die zu Minderungen oder Erhöhungen des Leasingvolumens oder zu Laufzeitanpassungen führen. Häufig sind die Leasingnehmer zusätzlich an Objektgesellschaften beteiligt, die für einzelne Leasingobjekte eingerichtet werden.

3 Aufgabe

Einmal trafen sie eine Krähe. „Vögel sind nicht dumm“, sagte der kleine Bär und er fragte die Krähe nach dem Weg.“Welchen Weg?“, fragte die Krähe. „Es gibt hundert und tausend Wege.“

aus: Janosch, „Oh, wie schön ist Panama“

Anders als häufig angenommen, liefert IFRS 16 alleine keine vollständige Beschreibung der erforderlichen Funktionalität.

IFRS 16 ist – um mit dem obigen Zitat zu sprechen – lediglich „Panama“, also das zu erreichende Ziel. Und unter den „hundert und tausend Wegen“ ist der richtige herauszufinden, mit dem dieses Ziel erreicht werden kann.

Die Funktionalität muss sich vielmehr aus den zeit- und anlassbezogenen Geschäftsprozessen ableiten, die im Laufe eines Leasingvertrages auftreten können.

Für den richtigen Weg sind vier Fähigkeiten unabdingbar:

- Abbildung der Geschäftsmodelle und Geschäftsprozesse

- die vollständige Abbildung aller Vertragsmodelle und der darin enthaltenen Leasingverhältnisse im Bestand sowie die zukünftig zu erwartenden Verträge mit Leasingverhältnissen

- die vollständige Abbildung aller zulässigen Geschäftsprozesse, welche im Lebenslauf der Leasingverhältnisse auftreten können und

- die vollständige periodenbezogene Zeitreihen-Berechnung aller hieraus entstehenden Geschäftsvorfälle für die jeweils gesamte Vertragslaufzeit.

- IFRS 16 Bewertung und -Ausweis

- Bewertung dieser Vertragsmodelle, Geschäftsprozesse und Geschäftsvorfall-Zeitreihen

- Lückenloser Nachweis der „right-of-use-assets“ und der Leasingverbindlichkeiten über den gesamten Vertragszeitraum

- Ausweis der Finanzwirkungen in Konten, Bilanz, GuV und Anhang

- Automatisierung aller Arbeitsschritte

- Durchführung aller Prozesse durch die Auswahl des auslösenden Geschäftsprozess-Templates

- Vollautomatisierung aller Berechnungen, Bewertungen und Ausweisangaben in Abhängigkeit von Vertragsmodell und Geschäftsprozess

- Automatisierte uneingeschränkte und dokumentierte Reversibilität dieser Geschäftsprozesse mit all ihren Auswirkungen über das gesamte System hinweg.

- Generische Lösung

- Anpassung und Steuerung aller Geschäftsprozesse und Geschäftsdaten durch Parameter anstatt durch Programmierung

- Transparenter Nachweis aller Accounting-Aktivitäten und vorgelagerter Prozesse entsprechend den Anforderungen der Abgabenordnung.

4 Digitalisierung als „Nebenwirkung“ von IFRS 16

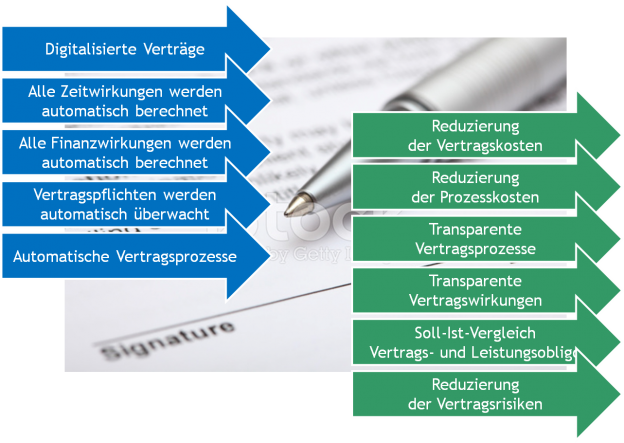

Bewertung und Ausweis der Geschäftsvorfälle nach IFRS 16 sind wesentlich komplexer als bisher. Die Voraussetzung hierfür ist, dass diese Geschäftsvorfälle überhaupt ermittelt werden können. Als „Nebenwirkung“ ist deshalb eine umfassende Digitalisierung der Leasingverhältnisse notwendig.

4.1 Leasingverhältnisse und Geschäftsprozesse

Durch den Wegfall der steuerlichen und bilanztechnischen Begründungen für die angebotenen Leasingmodelle ergeben sich zwei gravierende Anforderungen an das Unternehmen:

- Die einfach zu buchenden „operate leases“ und die nur wenig komplexeren „finance leases“ des IAS 17 werden weitgehend entfallen. Stattdessen werden die Leasingmodelle künftig nach dem einheitlichen, aber wesentlich komplexeren IFRS 16 Standard abgebildet. Dabei ist nicht die Bezeichnung, sondern der Inhalt der (Teil-) Vereinbarungen für die Klassifizierung maßgeblich.

- Auch die Leasingmodelle selbst werden sich wandeln. Zukünftig werden sie sich – wegen des Wegfalls der steuerlichen Präferenzen – noch mehr am betrieblichen Bedarf, an den Produkten, Prozessen und Geschäftsmodellen der Kunden orientieren und dadurch auch weitaus mehr Geschäftsprozesse zur Gestaltung der Leasingverhältnisse während der Laufzeit anbieten.

Die Folge ist, dass zum einen ab 1.1.2019 die Abbildung der Leasingverhältnisse nach den komplexen Anforderungen des IFRS 16 zu erfolgen hat, und dass diese Leasingverhältnisse zunehmend mehr Änderungen durch Geschäftsprozesse während der Laufzeit erfahren werden.

4.2 Automatisierung

Neben den stärker betrieblich orientierten Leasingmodellen mit flexiblen Elementen werden auch mehr Geschäftsprozesse zu deren Nutzung angeboten werden. Diese Geschäftsprozesse betreffen den gesamten Lebenslauf der Leasingverhältnisse, z.B.

- Investitionsphase (bei Anlagen- und real-estate-leasing)

- Mietphase mit z.B. Vertragsaktivierung, Vertragsverwaltung, Vertragsstörungen, Teilabgängen und Teilzugängen, Änderung der Laufzeit während des Vertrages, Ratenanpassungen, Early Termination, Verlängerungen am Vertragsende, Vertragsbeendigung, Vertragsübernahmen

- Verwertungsphase mit Kauf- und Verlängerungsoptionen sowie Verwertung des Leasingobjekte und Ergebnisbeteiligung

Mit jedem Geschäftsprozess ist eine Neubewertung eines Leasingverhältnissen nach IFRS 16 erforderlich, die je Vertragsmodell und je Geschäftsprozess unterschiedlich verlaufen kann. Diese umfangreichen Berechnungen, Bewertungen, Buchungen, Ausweise und Angaben können nicht mit dem Personal und den Prozessen abgebildet werden, mit denen bisher gearbeitet wurde. Um erhebliche Kostensteigerungen und Performanceeinbußen zu vermeiden, müssen diese Prozesse durch eine flexibel einstellbare „contract engine“ automatisch erfolgen.

4.3 Reversibilität

Sobald wenige Eingaben hochkomplexe Berechnungen und Bewertungen auslösen und nachvollziehbar dokumentieren, müssen auch Vorkehrungen getroffen werden, um diese umfangreichen Datenmengen bei Fehleingaben oder Korrektur der Rahmenbedingungen in sachgerechter Form auch wieder vollautomatisch neutralisieren zu können.

Reversibilität ist ein notwendiger Bestandteil der Digitalisierung im Rechnungswesen um die „Digitalisierungsfalle“ manueller Korrekturen zu vermeiden.

5 Checkliste zur erfolgreichen Umsetzung von IFRS 16

Die Checkliste zeigt die Anforderungen, welche IFRS 16 an die Rechnungslegung stellt.

5.1 Rahmenbedingungen

Es müssen

- alle Bestandsverträge und künftige Neuverträge (auch short term und small ticket) dokumentiert werden

- alle dokumentierten Leasingverhältnisse digitalisiert im System abgebildet werden

- alle Geschäftsprozesse im gesamten Vertragslebenslauf eines Leasingvertrages berücksichtigt werden

- alle Anforderungen des IFRS 16 berücksichtigt werden

- IFRS 16-gerechte Ergebnisse tagesgenau an das Rechnungswesen übermittelt werden

5.2 Arbeitsschritte

Im Einzelnen erfordert die Umsetzung der IFRS 16-Anforderungen acht Arbeitsschritte:

5.2.1 Digitalisierung und Migration von Bestandsverträgen

- Alle Bestandsverträge (Leasingverhältnisse und Untermietverhältnisse) werden digital dokumentiert.

- Bei Übernahme von Vertragsdokumenten und Schriftverkehr erfolgt automatische OCR-Bearbeitung

- Ausnahmen nach IFRS 16.3 können übernommen und gekennzeichnet werden.

- Digitale Datenbestände werden über EXCEL-Schnittstellen migriert

- Analoge Bestände werden in EXCEL-Schnittstellen erfasst.

- Die aufbereiteten Datenbestände werden samt digitalen Vertragsunterlagen in die Vertragsverwaltung übertragen

- Es erfolgt eine automatische Fehlerkontrolle mit Rückmeldung

- Nach Korrektur kann erneut eingelesen werden.

5.2.2 Vollständige digitale Vertragsverwaltung

- Alle Bestandsverträge (Leasingverhältnisse, Untermietverhältnisse und Ausnahmen nach IFRS 16.3) werden mit ihren zivilrechtlichen Vereinbarungen in einer Vertragsverwaltung erfasst.

- Identifizierung von Leasingverhältnissen

- Interaktive und dokumentierte Vertragsbearbeitung

- Trennung und Zusammenfassung von Vertragsbestandteilen

- Bildung gleichartiger Vertragsportfolien

- Alle Verträge sind konsolidierungsfähig nach einem einheitlichen Vertragsmodell strukturiert.

- Alle Vertragsdokumente sind im zugehörigen Vertragsarchiv abgelegt.

- Das Enterprise Informationssystem erlaubt die Volltextsuche in allen Vertragsdaten und Vertragsdokumenten.

- Vertragsbildschirme und Klassifizierungen können in beliebigen Sprachen dargestellt und übersetzt werden.

- Mehrwährungsfähig und Konzernwährung

- Detailliertes Nutzungs- und Zugangskonzept bis auf Feldebene

- Dokumentation aller Geschäftsprozesse und Veränderungen an den Steuerungs- und Geschäftsdaten.

5.2.3 Klassifizierung der Leasingverträge

- Leasingverträge können um nicht leasingrelevante Positionen bereinigt oder erweitert werden.

- Leasingverträge können zu Portfolien zusammengefasst werden.

- Festlegung aller wesentlichen Definitionen (Kalkulatorischer Vertragszinssatz, Laufzeit, Verlängerungs- und Kündigungsoptionen, Grenzfremdkapitalzinssatz)

- Leasingverträge können automatisch und regelbasiert nach IFRS 16 klassifiziert werden.

- Bilanzierungswahlrechte nach IFRS 16.5,6,8 (short term, low value) können gekennzeichnet werden.

- Berücksichtigung von Sonderfällen (z.B. SLB Transaktionen)

- Parallele Rechnungslegung und Klassifizierung nach IAS 17, IFRS 16 und HGB

- Abstimmung mit IFRS 15 möglich

5.2.4 Vollständige Geschäftsprozesstemplates für den gesamten Vertragslebenslauf

- Für alle Verträge müssen alle berechnungsrelevanten Geschäftsvorfälle erfasst werden.

- Für jeden Geschäftsvorfall sind Templates verfügbar

- Geschäftsvorfälle können zeitgleich mit dem Wirkungstag, aber auch vorausschauend oder rückwirkend erfasst werden.

- Berücksichtigung aller Geschäftsprozesse für Neubewertungen z.B.

- Laufzeitänderungen (von Anfang an, während der Laufzeit),

- Verlängerungen,

- Early Termination,

- Teilablösungen,

- Erhöhungen oder Minderungen des Leasingvolumens,

- Zahlungsstörungen,

- Kaufoptionen,

- Index-, kurs- oder zinsinduzierte Leasingraten,

- Schadensfälle, Merkantile Minderwerte

- Neubewertungen können den RoU-Vermögenswert und / oder die Leasingverbindlichkeiten betreffen.

- Berechnung von stichtagsbezogenen Übernahmen (vgl. Migrationskonzept)

5.2.5 Berechnung aller Finanzwirkungen über die gesamte Grundmietzeit

- Für alle Geschäftsprozesse werden ihre finanziellen Auswirkungen auf den Leasingvertrag von Vertragsbeginn bis zum Vertragsende berechnet.

- Alle Ergebnisse stehen über die gesamte Grundmietzeit in Zeitreihen zur Verfügung. Damit sind sie umfassender als die wirtschaftsjahrbezogenen Auswertungen des Rechnungswesens

- Tagesgenaue Berechnung von Zinsen, Tilgung und Zahlungsplänen

- Automatische Berücksichtigung von Verzugszinsen bei Zahlungsstörungen

- Nach jedem Geschäftsvorfäll werden die IFRS-16-Zinssätze berechnet und gegebenenfalls aktualisiert.

- Bei Korrekturen oder Rücknahme von Geschäftsvorfällen erfolgt eine automatische Neuberechnung aller Ergebnisse.

- Geschäftsvorfälle können beliebig korrigiert und wieder in Kraft gesetzt werden.

- Sämtliche Geschäftsprozesse sind parametergesteuert in Datenbanken hinterlegt. Sie können ohne Programmierung auch in Teilbereichen angepasst werden. Nach jeder Anpassung erfolgen automatisch periodengerechte Nachberechnungen.

5.2.6 Bewertung der Aktiva und Passiva nach IFRS 16

- Für alle erfassten Verträge werden der internen IFRS-16-Zinsstz, das Nutzungsvermögen und die Leasingverbindlichkeiten nach IFRS 16 automatisch tagesgenau berechnet und bewertet.

- Alle Angaben stehen tagesgenau über die gesamte Grundmietzeit zur Verfügung. Dies gilt für die Erstberechnung und alle Folgeberechnungen.

- Berechnung von IFRS 16-Zeitreihen (= Anfangswert, Periodenwerte, Endwert) für „Vermögenswert aus einem Nutzungsrecht“ (right-of-use-Asset RoU-Vermögenswert) und Leasingverbindlichkeiten unter Verwendung eines Kostenmodells

- Berücksichtigung von Leasing Incentives, Anfangszahlungen, Rückbauvereinbarungen und vergleichbare Verpflichtungen

- Berücksichtigung von IAS 16 und IAS 40

- Berücksichtigung variabler Leasingzahlungen und Restwertgarantien

- Die Berechnungen können nach Rechtskreisen, sowie mandanten- und vertragsspezifisch modifiziert werden.

- Alle Berechnungen erfolgen parametergesteuert ohne Programmierung.

- Die Berechnungsregeln können bei Bedarf tagesgenau geändert werden. Sämtliche finanziellen Wirkungen auf den Vertrag werden nach IFRS 16 periodengerecht aktualisiert.

5.2.7 Buchungsvorschläge und Financial Reporting nach IFRS 16

- Alle transaktionsbezogen berechneten Zeitreihen können kontiert und in periodengenaue Buchungsvorschläge transformiert werden.

- Kunden-, mandanten- und rechtskreisspezifische Kontierungs- und Buchungspläne

- Ergebnisgerechter Ausweis von Neubewertungen aufgrund von Geschäftsprozessen oder Wertveränderungen

- Die Buchungsvorschläge werden bei Änderungen der Geschäftsvorfälle automatisch angepasst.

- Bei nachträglichen Änderungen erfolgen automatisch periodengerechte Korrekturen unter Berücksichtigung der noch offenen Buchungsperioden.

- Der Ausweis der Buchungen erfolgt nach Konten und Bilanzpositionen entsprechend der IFRS 16 Regelungen.

- Vollständige Darstellung der Vermögens-, Finanz- und Ertragslage zu Bilanzstichtagen, GuV-Zeiträumen und allen Perioden während der Vertragslaufzeit

- Vollständiges Finanzreporting und individuell anpassbare Reports und Reportgeneratoren

- Bereitstellung aller Anhangangaben

- Steuerung aller Berechnungen und Ausweise durch Parameter ohne Programmierung

5.2.8 Periodengerechte Übergabe der IFRS 16-Angaben nach SAP

- Alle vertragsbezogenen Finanzwirkungen werden periodengerecht und konsolidiert nach SAP übertragen.

- Das Customizing der bestehende SAP-Schnittstellen kann kundenbezogen angepasst werden.

5.3 Fachliche Architektur (Übersicht)

Die zu implementierende fachliche Architektur ist folgendermaßen aufzubauen:

Modulübergreifend werden folgende Funktionalitäten benötigt:

- Generische Programme, Steuerung durch Parameter und Businessregeln, revisionssicherer Nachweis der verwendeten Regelwerke, Regeln an jede Anforderung anpassbar, Einsetzbar für jede kaufmännische Anforderung (US Pat.)

- Vollständige Geschäftsprozesse im gesamten Vertragslebenslauf

- Automatische Berechnung aller Finanzwirkungen über den gesamten Vertragszeitraum (Historie, Aktuell, Planung)

- Vollständig integriertes Rechnungswesen (FIBU, Anlagen, Bilanz, Konsolidierung) mit Parallelbuchhaltung verschiedener Rechnungslegungsnormen

- Ausweis nach allen betriebswirtschaftlichen Sichten (Partner, Verträge, Leistungen, Objekte, Projekte, Konten, Bilanz, GuV)

- UNDO-Funktion mit automatischer Aktualisierung aller Daten

- Einheitliche konsolidierungsfähige Datenbank

- Workflow-, Alarm- und Ereignismanagement

- Dokumentenmanagement, Vertragsarchiv

- Mehrsprachigkeit und automatische Übersetzung

- Mehrwährungsfähigkeit, automatische Umrechnung und Konzernwährung

5.3.1 Migration

- Standardschnittstellen für Verträge und Vertragspartner

- Alle gängigen Schnittstellenformate (EXCEL, CSV, XML, JSON)

- Contract Data Capture aus PDF-Dokumenten ist möglich

- Daten Mapping von Quell- auf Zielsystem

- Automatische Prüfung auf Konsistenz und Vollständigkeit

- Fehlererkennung und Fehlerreporting

- Fehlermeldungen bei Datenfehlern mit Bearbeitungshinweisen

- Nach Fehlerkorrektur erneutes Einlesen

- Vermeidung von Doppelerfassung

- Doublettenprüfung mit Ähnlichkeitsmetrik

5.3.2 Vollständige Verwaltung von Leasingverträgen

- Vollständiges Vertragsmanagement mit allen Funktionen (wie z.B. Mehrsprachigkeit, Mehrwährungsfähigkeit, Historienführung, Bildschirmanpassungen, Parametersteuerung)

- Benutzerverwaltung

- Geschäftspartnerverwaltung

- Vertrags- und Leistungsverwaltung

- Objektverwaltung

- Gruppenverwaltung

- Digitale Akten, Dokumentenmanagement

- Umfangreiche Such- und Navigationsfunktionen, Volltextsuche in Datenbank und Dokumenten, Individuelle Reports für alle Informationsanfragen (Partner, Verträge, Objekte, Prozesse), sowie für das Vertragscontrolling einschließlich der Fristenüberwachung und Obligoüberwachung

- Ereignis-, Alarm-, Workflow- und Aufgabenmanagement

- Finanzcontrolling, Termincontrolling

- Einstellbare Regelwerke, Wertetabellen, Messwesen für variable Leistungserbringung

- Belegmanagement (Rechnungseingang, Rechnungsausgang)

5.3.3 Geschäftsprozesse bei Leasingverträgen

- Geschäftsprozess-Templates für den gesamten Lebenslauf von Leasingverträgen

- Flexible Anpassung der Bildschirme und Schnittstellen

- Workflow-Templates für die Prozessablaufsteuerung

- Prozessfeinsteuerung über Makrosprache

- Einfache Erweiterung durch individuelle Zusatzdaten

- Alle Geschäftsdaten können für Berechnungen verwendet werden

- Geschäftsprozesse mit Wirksamkeitsdatum

- Zeitgleiche, vorausschauende oder nachträgliche Durchführung der Geschäftsprozesse mit jeweils korrekter Berechnung ab dem Tag der Wirksamkeit

- Dokumentation aller Geschäftsprozesse

5.3.4 Kalkulation von Leasingverträgen

- Konsistenzprüfung der Vertragsdaten

- Automatische Neukalkulation bei allen Geschäftsprozessen

- Periodengerechte Kalkulation ab Änderungsstichtag

- Interaktive Kalkulation auf alle Einflussgrößen (Anschaffungswerte, Leasingraten, Laufzeiten, Zinssätze, Restwerte)

- Kalkulation für alle Kalkulationsmodelle (Vollamortisation, Teilamortisation)

- Kalkulation für alle Vertragsarten (feste Grundmietzeit, variable Laufzeiten, variable Leasingraten, auslastungs- und indexbezogene Leasingraten, Zielfinanzierungen)

- Kalkulation für alle Leasinggegenstände (Kfz.-Leasing, Full-Service-Leasing, Mobilien-Leasing, Software-Leasing, Lizenzverträge, Immobilien-Leasing)

- Kalkulation für Sondermodelle (Doppelstock-Leasing, sale and lease back, cross border Leasing)

5.3.5 Finanzwirkungen der Geschäftsprozesse auf Leasingverträge

- Steuerung aller Berechnungsregeln durch Parameter ohne Programmierung

- Automatische Berechnung aller finanzwirksamen Veränderungen über die gesamte Vertragslaufzeit aufgrund von Geschäftsprozessen

- Vollständige Vertragswirkungen von Anfang an bis zum Vertragsende (Historie, Aktuell, Planung)

- Automatische Berechnung aller tagesgenauen und periodenbezogenen Auswirkungen auf Vermögen, Schulden, Finanzen und Ertrag

- Rücknahme von Geschäftsprozessen durch UNDO-Funktion mit automatischer Neutralisierung aller Finanzwirkungen bis hin zu Buchungsvorschlägen und Bereitstellung des vorherigen Berechnungsstandes

- Automatische Stornobuchungen aufgrund von UNDO-Funktion

- Mehrfache UNDO-Funktion und Aufheben der UNDO-Funktion

5.3.6 Accounting für Leasingverträge

- Steuerung aller Kontierungen und Buchungsregeln durch Parameter ohne Programmierung

- Vollständige Rechnungslegung für Vermögen, Schulden, Finanzen und Ertrag

- Periodengenaue Kontierung, Buchung und Kontenführung

- Kontenführung nach Vertrag, Partner und Objekt

- Vollständige Sachkonten

- Vollständige Debitoren- und Kreditorenkonten

- Automatische Umsatzsteuerberechnung

- Automatische Bildung und Auflösung von Abgrenzungen

- Flexible Kontenpläne und Kontierungsregeln zur Abbildung kundenspezifischer Anforderungen

- Saldenlisten und Hauptabschlussübersichten

- Automatische Buchung der Geschäftsvorfallwirkungen bis auf die einzelnen Konten

- Automatische Stornobuchungen bei rückwirkender Erfassung von Geschäftsprozessen unter Berücksichtigung offener und abgeschlossener Buchungsperioden

5.3.7 Die Berichterstattung nach IFRS 16 für Leasingverhältnisse

- Steuerung aller Konten und Bilanzausweise durch Parameter ohne Programmierung

- Flexible Zuordnung von Finanzwirkungen zu Konten

- Flexible Zuordnung von Konten zu Bilanzpositionen

- Periodengerechter Ausweis

- Ausweis für Einzelunternehmen, Teilkonzerne und Konzerne

- Parallele Rechnungslegung nach unterschiedlichen Rechtskreisen (Länder, Mandanten, Rechnungslegungsvorschriften z.B. HGB, IAS, IFRS)

- Automatische Überleitungsrechnungen bei Parallelbuchhaltung auf Einzelvertragsebene

5.3.8 Schnittstellen zum Rechnungswesen (SAP z.B. SEM BCS)

- Standard-Schnittstellen zu SAP (Partner, Assets, Verträge, Leistungen, Rechnungen, Zahlungen, Kontierungselemente (Kostenstellen, PSP, Wirtschaftseinheiten, Erlösausweisen u.a.)

- Flexible Anpassung an das SAP-Kunden-Customizing

- Schnittstellen mit definierten Übergabeverfahren und Konsistenzprüfung

- Automatische Fehlerrückmeldung mit Fehlerursacchen

Wie geht es am Einfachsten?

Nutzen Sie LEGANTA 360 Cloud und unsere Managed Services. Das macht keine Mühe und ist „ready to go“ ohne mühsame Schulungen und knappe IT-Ressourcen.