Einleitung:

Künstliche Intelligenz gilt als Schlüsseltechnologie der Zukunft – doch ohne eine intelligente Datenbasis bleibt sie blind. Algorithmen allein reichen nicht aus, um wirtschaftliche Zusammenhänge zu verstehen. Was KI wirklich braucht, ist Intelligenz auf der Datenebene: Daten, die nicht nur Zahlen sind, sondern Bedeutung tragen, kontextbezogen und semantisch verknüpft. Genau hier setzt LEGANTA® an. Mit seiner Geschäftslandkarte und der Integration des gesamten Unternehmenskreislaufs schafft LEGANTA® die Grundlage für KI-Readiness – und macht Predictive Analytics, automatisierte Compliance und strategische Steuerung möglich.

Bei der Vorstellung von Oracle Database 26ai auf der ORACLE AI World 2025 begann Hasan Rizvi mit der zentralen Aussage: „AI needs intelligence at the data layer“.

Was bedeutet Intelligenz auf der Datenebene?

Kernbotschaft

KI-Algorithmen allein reichen nicht aus, um „intelligent“ zu handeln. Die Qualität und Struktur der Daten sind entscheidend. Intelligenz auf der Datenebene bedeutet:

- Daten müssen semantisch angereichert sein (nicht nur Zahlen, sondern Bedeutung).

- Daten müssen kontextbezogen sein (z. B. welcher Geschäftsprozess, welche Ursache-Wirkung).

- Daten müssen strukturiert und verknüpft sein (Ontologien, Beziehungen, Regeln).

Warum ist das wichtig?

- Klassische Datenmodelle liefern nur isolierte Fakten (z. B. Buchungssätze ohne Kontext).

- KI braucht Verständnis, um Muster zu erkennen und Entscheidungen zu begründen.

- Ohne semantische Intelligenz bleibt KI auf „Statistik“ beschränkt, statt kausale Zusammenhänge zu verstehen.

Ein Beispiel:

- Ohne

Intelligenz auf Datenebene:

KI sieht „Zahlung 1.000 €“ – aber weiß nicht, ob das eine Leasingrate, eine Strafe oder ein Bonus ist. - Mit

Intelligenz auf Datenebene:

KI erkennt: „Zahlung 1.000 € gehört zu Leasingvertrag X, betrifft Nutzungsrecht Y, beeinflusst Bilanzposition Z.“

LEGANTA® Contract Intelligence passt hier perfekt, weil:

- Jede Geschäftsbeziehung wird automatisch in den Unternehmenskreislauf (Prozesse, Leistungen, Gegenleistungen) integriert.

- Sie liefert eine Geschäftslandkarte als semantische Basis.

- Sie verknüpft jeden Buchungssatz mit seiner wirtschaftlichen Bedeutung.

LEGANTA® Contract Intelligence ist der ideale Partner für KI

1. Ausgangspunkt

- KI wird oft als „Game-Changer“ gesehen, aber ohne intelligente Datenbasis bleibt sie blind.

- Klassische Datenmodelle liefern nur isolierte Fakten – keine Bedeutung, keinen Kontext.

2. Problem

- KI erkennt Muster, aber versteht nicht die wirtschaftliche Logik.

- Fehlende Semantik führt zu falschen Prognosen und Entscheidungen.

3. Lösung: Intelligenz auf der Datenebene

- Daten müssen semantisch verknüpft sein: Leistung ↔ Gegenleistung ↔ Finanzwirkung.

- Integration des Unternehmenskreislaufs und der Geschäftslandkarte als Basis.

- Jeder Buchungssatz wird Teil eines wirtschaftlichen Ursache-Wirkungs-Netzes.

4. LEGANTA® Vorteil

- Semantisches Datenmodell: Entitäten, Beziehungen, Regelwerke (IFRS, ESG).

- Prozessintegration: Vom Vertrag bis zur Buchung – alles im Kontext.

- KI-Readiness: Predictive Analytics, Szenario-Simulation, automatisierte Entscheidungen.

Strategischer Nutzen und die Besonderheit bei LEGANTA®:

Jeder Buchungssatz wird semantisch verknüpft mit:

- Vertragsdaten (Leistung, Gegenleistung)

- Unternehmenskreislauf (Prozesskontext)

- Zeitreihen (Finanzwirkungen über die Laufzeit)

Das macht KI-Analysen wie Predictive Accounting möglich mit dem strategischen Vorteilen:

- Höhere Prognosequalität

- Automatisierte Compliance

- Transparenz für Management und Audits

Die zentralen USPs auf einen Blick:

1. Ist das LEGANTA® Datenmodell dafür geeignet?

Ja, das LEGANTA® Datenmodell ist grundsätzlich geeignet, weil:

- Es basiert auf einer generischen Vertragsarchitektur, die alle Leistungs- und Gegenleistungsbeziehungen sowie deren finanzielle Wirkungen abbildet.

- Es enthält leistungsbezogene Rechenregeln und Zeitreihen, die für KI-Modelle wichtig sind, um Ursache-Wirkungs-Beziehungen zu verstehen.

- Es ist parametergesteuert und semantisch erweiterbar, was eine Integration von Ontologien und KI-Logik ermöglicht.

Warum ist das wichtig für KI:

KI benötigt nicht nur Daten, sondern Bedeutung (Semantik). LEGANTA®

liefert diese Bedeutung durch Klassifikationen, Regelwerke und die Abbildung

des gesamten Vertragslebenszyklus.

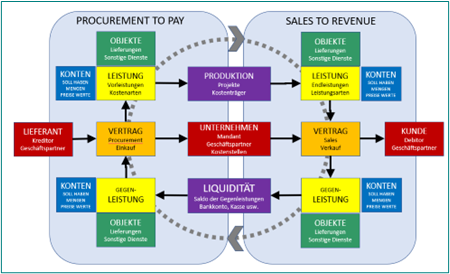

2. Ist die Integration des Unternehmenskreislaufs hierfür notwendig?

Ja, unbedingt.

- Der Unternehmenskreislauf (von Beschaffung über Leistungserbringung bis zur Abrechnung) ist die Kontextbasis, um Daten semantisch einzuordnen.

- KI kann nur dann „verstehen“, wenn sie die Prozesslogik und die wirtschaftlichen Zusammenhänge kennt.

- Ohne diesen Kreislauf bleibt die KI auf isolierte Datenpunkte beschränkt und kann keine kausalen Zusammenhänge ableiten.

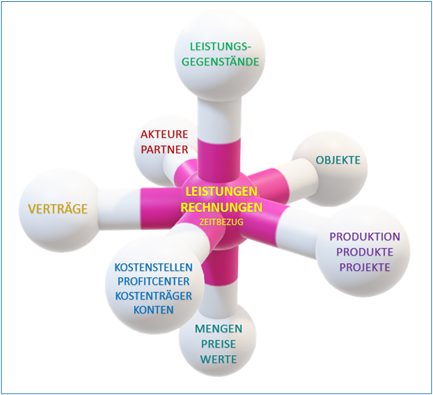

3. Ist die Geschäftslandkarte eine notwendige Grundlage für KI?

Ja, die Geschäftslandkarte ist essentiell, weil:

- Sie definiert die Entitäten, Beziehungen und Ereignisse im Geschäftsraum.

- Sie ist die Ontologie, die KI benötigt, um Begriffe wie „Leistung“, „Kostenstelle“, „Vertragsoption“ korrekt zu interpretieren.

- Sie ermöglicht Cross-Domain-Reasoning (z. B. wie eine Vertragsänderung die Bilanz beeinflusst).

4. Ist die Integration eines jeden Buchungssatzes in die semantische Bedeutung des Unternehmenskreislaufs ein besonderer Vorteil?

Ja, das ist ein strategischer Vorteil:

- Jeder Buchungssatz wird nicht nur als Zahl, sondern als Teil eines Geschäftsprozesses verstanden. Denn:

- Jeder Buchungssatz wird semantisch

verknüpft mit:

- Vertragsdaten (Leistung, Gegenleistung)

- Unternehmenskreislauf (Prozesskontext)

- Zeitreihen (Finanzwirkungen über die Laufzeit)

- KI kann dadurch Finanzwirkungen im Kontext von Leistungen und Gegenleistungen analysieren.

- Das ermöglicht Predictive Analytics (z. B. Auswirkungen einer Vertragsänderung auf Cashflow, ESG-Kennzahlen, Risiko).

Kurz gesagt:

LEGANTA® Contract Intelligence bietet nicht nur ein Datenmodell, sondern eine semantische

Plattform, die KI befähigt, wirtschaftliche Bedeutung zu verstehen.

Die Integration des Unternehmenskreislaufs und die Geschäftslandkarte sind notwendige

Voraussetzungen, und die semantische Verknüpfung von Buchungssätzen ist ein

Game-Changer für KI im Accounting und Vertragsmanagement.

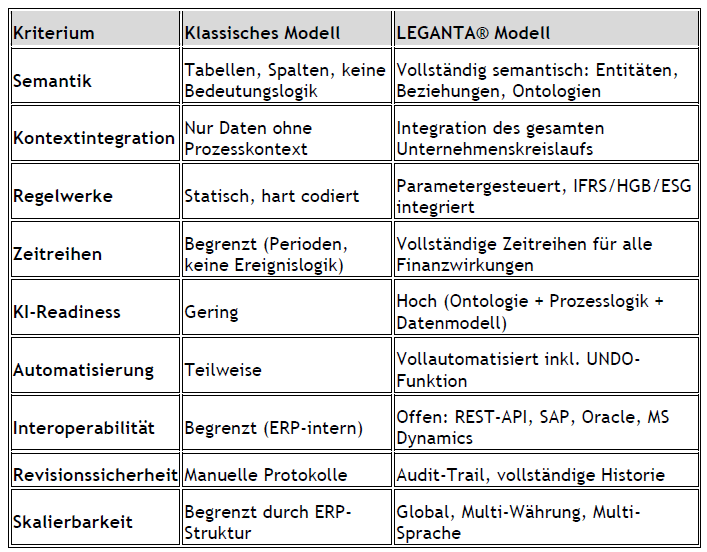

Vergleichstabelle: Klassische Datenmodelle vs. LEGANTA® für KI-Fähigkeit